deuxième trimestre de 2025

Rapport sur la stratégie du portefeuille (T2 2025)

Sauf indication contraire, tous les cours, rendements et pondérations du portefeuille sont ceux à la clôture des marchés le 31 mars 2025.

Préférer la prudence à l’exubérance

La mise à jour de notre stratégie de portefeuille trimestrielle nous rappelle une leçon importante que nous devons souvent réapprendre : les marchés anticipent terriblement mal les événements non linéaires.

Nous préparons d’ailleurs cette édition juste avant la date de publication prévue de la note d’information sur la politique commerciale « America First ». Cette publication devrait recommander la mise en œuvre de tarifs douaniers supplémentaires pour chaque pays selon le principe de réciprocité, ainsi que d’autres barrières non tarifaires. En outre, les exonérations de tarifs douaniers sur les importations en provenance du Canada et du Mexique conformes à l’ACEUM devraient expirer le 2 avril, mais le risque de préjudice pour les secteurs de l’automobile, des semi-conducteurs et des produits pharmaceutiques en particulier demeure important.

Il est difficile de prévoir exactement l’ampleur de l’incidence des tarifs douaniers sur les prix, d’autant plus qu’il est toujours possible que la Maison-Blanche change d’avis sur l’importance de ces mesures et sur les pays ciblés. À tout le moins, nous pouvons avancer, sans trop prendre de risque, qu’en raison de l’imprévisibilité de la politique commerciale, l’incertitude n’a probablement pas atteint un sommet. Concrètement, cela signifie que maintenir un positionnement défensif reste une approche prudente. Néanmoins, les données fondamentales de l’économie américaine ne se sont pas encore suffisamment détériorées pour justifier un prolongement de la correction observée au premier trimestre. Il semble donc acceptable de conserver un peu de souplesse concernant la répartition du risque dans vos portefeuilles.

Pourtant, nous avons l’intention, pour le prochain trimestre, de faire preuve d’une grande prudence à l’égard du risque global, tout en privilégiant la diversification géographique. De plus, nous sommes beaucoup plus optimistes à long terme à l’égard des infrastructures.

En ce qui concerne les actions américaines, même si nous comprenons en partie l’optimisme de certains de nos collègues qui ont tendance à suivre une approche ascendante, nous devons reconnaître que l’économie américaine évolue toujours dans un contexte de politique monétaire restrictive. Il est vrai que les répercussions sur les marchés peuvent prendre un certain temps pour se faire sentir, mais nous nous rapprochons maintenant de la fin de la phase d’expansion du cycle économique. Par ailleurs, les valorisations boursières américaines demeurent élevées par rapport à celles d’autres régions. Nous changeons donc d’approche au sein du volet des actions de notre portefeuille et privilégions la diversification géographique. Nous allons notamment étoffer nos positions en actions de la zone euro et en actions chinoises.

Dans la zone euro, la menace d’un conflit commercial avec les États-Unis, en parallèle d’une réorganisation des dynamiques géopolitiques défavorable à l’Europe, a conduit à deux résultats importants : premièrement, elle a accentué les préoccupations à long terme liées aux valorisations des actions américaines, surtout par rapport aux valorisations relativement plus faibles des actions de la zone euro et, deuxièmement, elle a obligé les gouvernements européens à reconsidérer leur aversion de longue date pour l’augmentation du déficit budgétaire afin de stimuler l’économie intérieure.

La première conséquence a entraîné le retour des investissements européens sur leurs marchés nationaux. La deuxième explique pourquoi les marchés européens devraient continuer d’inscrire des rendements supérieurs. Les gouvernements européens vont consacrer de plus en plus d’argent aux infrastructures, ce qui aura un effet multiplicateur sur l’économie réelle et devrait aboutir à un taux de rendement plus élevé au fil du temps. Ainsi, une plus grande proportion de l’épargne européenne devrait rester investie dans la zone euro, et non aux États-Unis.

Avec la réorganisation des dynamiques géopolitiques, nous nous attendons à ce que les pays développés réévaluent leurs modèles économiques. Dans cette optique, nous prévoyons que les pays qui disposent d’une marge de manœuvre budgétaire dépenseront probablement plus pour la défense et la modernisation ou le développement d’infrastructures. Cette situation va ouvrir davantage d’occasions de financement de projets et d’investissements de type partenariats public-privé. Même les pays qui n’ont pas de marge de manœuvre budgétaire sont maintenant plus susceptibles d’envisager de transférer certains de leurs placements actuels dans les infrastructures à des sociétés du secteur privé qui peuvent exercer leurs activités beaucoup plus efficacement.

Ces dépenses supplémentaires seront d’ailleurs probablement financées par des émissions obligataires supplémentaires. Ce sera certainement le cas du Canada, où un certain nombre de mesures de relance budgétaires sont attendues au cours des prochains trimestres pour faire face aux conséquences de la guerre commerciale. Par contre, la Banque du Canada pourrait ne pas abaisser le taux directeur tout de suite, notamment en raison de la persistance des pressions inflationnistes à court terme. À notre avis, cette situation laisse à penser que la pente de la courbe des taux des obligations libellées en dollars canadiens ($ CA) devrait s’accentuer1, un contexte qui n’est pas aussi favorable aux placements stratégiques dans des obligations à long terme libellées en dollars canadiens2. Nous pouvons appliquer un raisonnement similaire aux États-Unis également.

En conclusion, les investisseurs doivent se rappeler que lorsque l’on se trouve face à une situation difficile ou inconnue, il ne faut pas se précipiter; il vaut mieux prendre le temps de bien réfléchir et de planifier son approche. Dans ce contexte d’incertitude entourant la politique monétaire, c’est la prudence qui est récompensée, et non l’exubérance.

Portefeuille équilibré pour le deuxième trimestre de 2025

Stratégie et objectif de placement :

La stratégie consiste en une répartition tactique entre plusieurs régions et catégories d’actif, dans le but de réaliser une plus-value du capital et un rendement total à long terme en investissant surtout dans des FNB.

| Symbole | Nom du FNB | Secteur | Positionnement | Prix | Frais de gestion | Pondération (%) | Volatilité sur 90 jours | Apport à la volatilité | Annualisé Taux de distribution (%)* | Taux de rendement/volatilité** |

|---|---|---|---|---|---|---|---|---|---|---|

| Titres à revenu fixe | ||||||||||

| ZDB | FINB BMO obligations à escompte | Titres à revenu fixe | De base | 15,21 $ | 0,09 % | 8,00 % | 6,27 % | 4,76 % | 2,36 % | 0,38 |

| ZBI | FINB BMO revenu de banques canadiennes | Titres à revenu fixe | De base | 30,60 $ | 0,25 % | 15,00 % | 2,53 % | 3,60 % | 3,53 % | 1,39 |

| ZTIP.F | FINB BMO TIPS à court terme | Titres à revenu fixe | Tactique | 29,07 $ | 0,15 % | 5,00 % | 2,75 % | 1,30 % | 3,58 % | 1,30 |

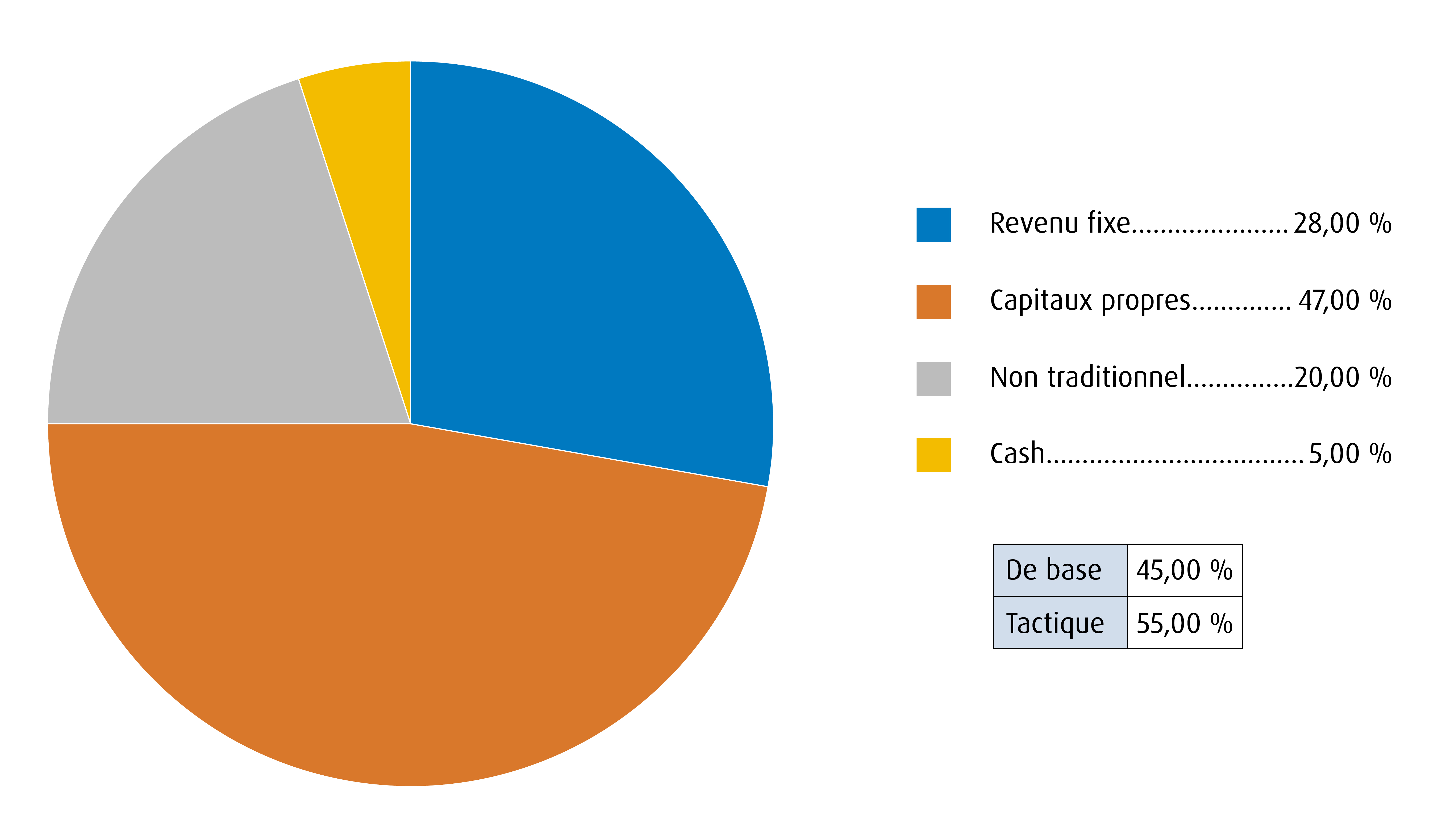

| Total des titres à revenu fixe | 28,00 % | 9,65 % | ||||||||

| Actions | ||||||||||

| ZUQ | FINB BMO MSCI américaines de haute qualité | Actions | De base | 86,79 $ | 0,30 % | 10,00 % | 13,13 % | 12,45 % | 0,55 % | 0,04 |

| ZLB | FNB BMO d’actions canadiennes à faible volatilité | Actions | De base | 49,33 $ | 0,35 % | 12,00 % | 7,98 % | 9,08 % | 2,28 % | 0,29 |

| ZDI | FNB BMO internationales de dividendes | Actions | De base | 26,13 $ | 0,44 % | 10,00 % | 11,28 % | 10,69 % | 3,67 % | 0,33 |

| ZXLV | FNB BMO actions du secteur sélectionné de la santé SPDR | Actions | Tactique | 29,35 $ | 0,19 % | 5,00 % | 13,11 % | 6,21 % | - | - |

| ZWEN | FNB BMO vente d’options d’achat couvertes du secteur énergie | Actions | Tactique | 30,45 $ | 0,65 % | 5,00 % | 15,84 % | 7,50 % | 8,74 % | 0,55 |

| ZCH | FINB BMO MSCI China d’actions sélectionnées | Actions | Tactique | 19,03 $ | 0,60 % | 5,00 % | 32,22 % | 15,27 % | 1,78 % | 0,06 |

| Total des capitaux propres | 47,00 % | 61,20 % | ||||||||

| Titres non traditionnels ou hybrides | ||||||||||

| ZLSU | FNB BMO d’actions américaines à positions acheteur et vendeur | Titres hybrides | Tactique | 41,33 $ | 0,65 % | 5,00% | 10,42 % | 4,94 % | 1,25 % | 0,12 |

| ZGLD | FNB BMO lingots d’or | Titres hybrides | Tactique | 46,25 $ | 0,20 % | 8,00 % | 14,03 % | 10,63 | - | - |

| ZGI | FINB BMO infrastructures mondiales | Titres hybrides | Tactique | 53,71 $ | 0,55 % | 7,00 % | 15,49 % | 10,28 % | 2,74 % | 0,18 |

| Total des titres non traditionnels | 20,00 % | 25,85 % | ||||||||

| Total des liquidités | ||||||||||

| ZUCM | FNB BMO de gestion de trésorerie en dollars américains | Liquidités | Tactique | 31,74 $ | 0,12 % | 5,00 % | 10,42 % | 4,94 % | 1,25 % | 0,12 |

| Portefeuille | 0,33 % | 100,00 % | 10,55 % | 100,00 % | 2,58 % | 0,24 |

Au 31 mars 2025. Portefeuille modèle uniquement à des fins d’illustration. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

* On calcule le taux en divisant la plus récente distribution régulière ou prévue (à l’exception des distributions de fin d’année supplémentaires), annualisée selon la fréquence, par la valeur liquidative courante. Le calcul du taux de rendement ne comprend pas les distributions réinvesties.

** Le calcul du taux de rendement pour les obligations est basé sur le rendement à l’échéance, lequel comprend les paiements de coupons et tout gain ou toute perte que l’investisseur réalisera s’il conserve les obligations jusqu’à l’échéance. Pour les actions, il est fondé sur le revenu annualisé le plus récent reçu, divisé par la valeur marchande des placements. Veuillez noter que les taux de rendement des actions varient d’un mois à l’autre en fonction des conditions de marché. Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Changements apportés au portefeuille

| Vente ou réduction | Symbole |

Ancienne |

(%) |

Nouvelle |

10 % |

-2 % |

8 % |

||

5 % |

-5 % |

0 % |

||

5 % |

-5 % |

0 % |

||

FINB BMO MSCI américaines |

7 % |

-7 % |

0 % |

|

5 % |

-5 % |

0 % |

||

FNB BMO vente d’options d’achat |

10 % |

-10 % |

0 % |

|

FNB BMO vente d’actions américaines |

10 |

-5 % |

5 % |

|

FNB BMO d’actions américaines |

5 % |

-5 % |

0 % |

|

10 % |

-2 % |

8 % |

Achat ou ajout |

Symbole |

Ancienne |

% |

Nouvelle |

0 % |

5 % |

5 % |

||

8 % |

2 % |

10 % |

||

5 % |

7 % |

12 % |

||

0 % |

10 % |

10 % |

||

0 % |

5 % |

5 % |

||

0 % |

5 % |

5 % |

||

0 % |

7 % |

7 % |

||

0 % |

5 % |

5 % |

Au 31 mars 2025. Portefeuille modèle uniquement à des fins d’illustration. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Répartition de l’actif :

- Par rapport à notre positionnement au premier trimestre, nous étoffons le volet des actions de notre portefeuille. Cet ajustement doit être considéré comme un signe indiquant que nous entrevoyons un contexte plus positif en dehors de l’Amérique du Nord, où un assouplissement combiné des politiques monétaires et budgétaires devrait être plus favorable à la prise de risques globale.

- Nous continuons néanmoins de sous-pondérer les actions par rapport à notre indice de référence (dans lequel la pondération des actions est de l’ordre de 50 % à 60 %). Cette décision témoigne de notre prudence à l’égard du contexte nord-américain, où les tarifs douaniers vont probablement précipiter le passage d’une situation de croissance à un ralentissement économique aux États-Unis, et faire basculer l’économie canadienne dans une récession.

- Dans le volet des titres à revenu fixe, nous avons légèrement réduit nos positions. La raison en est que nous entrevoyons un risque plus marqué dans les deux sens pour les taux de rendement souverains américains et canadiens à partir de maintenant. En même temps, nous sommes un peu méfiants quant au contexte de risque et à ce que cela présage pour les écarts de taux, également.3

- Selon nous, conserver une bonne exposition aux actifs non traditionnels reste intéressant. Dans le contexte actuel, l’absence de corrélation avec d’autres actifs traditionnels est un atout, qui vient renforcer notre vision positive de l’or et des infrastructures à moyen terme.

- Enfin, en raison de la nature incertaine du contexte américain, nous continuons de mettre l’accent sur le revenu et la liquidité. Cela implique de conserver un peu de liquidités (sous la forme de ZUCM) pour pouvoir les déployer une fois que la situation relative aux tarifs douaniers sera plus claire.

Rendement du fonds (%)

|

Cumul de l’année en cours |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

|

|

2,01 |

-0,26 |

2,01 |

1,87 |

7,56 |

2,42 |

0,83 |

1,65 |

2,41 |

|

|

1,14 |

-0,20 |

1,14 |

3,12 |

9,05 |

4,80 |

- |

- |

3,79 |

|

|

2,69 |

0,78 |

2,69 |

2,17 |

5,68 |

2,42 |

- |

- |

2,77 |

|

|

3,66 |

-1,14 |

3,02 |

10,75 |

22,91 |

19,92 |

18,97 |

15,89 |

17,11 |

|

|

5,69 % |

1,14 |

5,69 % |

3,80 |

17,23 |

8,77 |

14,63 |

9,03 |

12,12 |

|

|

9,76 |

0,69 |

9,76 |

5,74 |

13,42 |

13,79 |

14,60 |

6,64 |

7,26 |

|

|

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

|||||||||

|

8,48 |

2,97 |

8,48 |

13,20 |

6,93 |

- |

- |

- |

9,60 |

|

|

21,39 |

1,63 |

21,39 |

20,01 |

56,45 |

7,95 |

-2,71 |

0,83 |

2,87 |

|

|

0,11 |

-4,58 |

0,11 |

10,37 |

20,04 |

- |

- |

- |

25,18 |

|

|

19,46 |

9,29 |

19,46 |

25,90 |

49,07 |

- |

- |

- |

52,17 |

|

|

6,85 |

3,31 |

6,85 |

12,35 |

30,65 |

9,56 |

12,95 |

7,93 |

11,98 |

|

|

1,14 |

-0,20 |

1,14 |

8,74 |

11,44 |

- |

- |

- |

9,59 |

|

Bloomberg, au 31 mars 2025. Date de création du ZDB = 14/02/2014, ZBI = 10/02/2022, ZTIP/F = 26/01/2021, ZUQ = 12/11/2014, ZLB = 27/10/2011, ZDI = 12/11/2014, ZXLV = 06/02/2025, ZWEN = 26/01/2023, ZCH = 21/01/2010, ZLSU = 26/09/2023, ZGLD = 15/02/2024, ZGI = 21/01/2010, ZUCM = 26/09/2023.

Placements du portefeuille

| Symbole | Nom |

Pondération |

Pays |

8 % |

Canada |

||

15 % |

Canada |

||

5 % |

É.-U. |

||

10 % |

É.-U. |

||

12 % |

Canada |

||

10 % |

|||

5 % |

É.-U. |

||

FINB BMO vente d’options d’achat couvertes du secteur énergie |

5 % |

||

5 % |

Chine |

||

FNB BMO d’actions américaines à positions acheteur et vendeur |

5 % |

É.-U. |

|

8 % |

Autre |

||

7 % |

|||

5 % |

É.-U. |

||

100 % |

Portefeuille modèle uniquement à des fins d’illustration. Au 27 mars 2024.

Caractéristiques du portefeuille

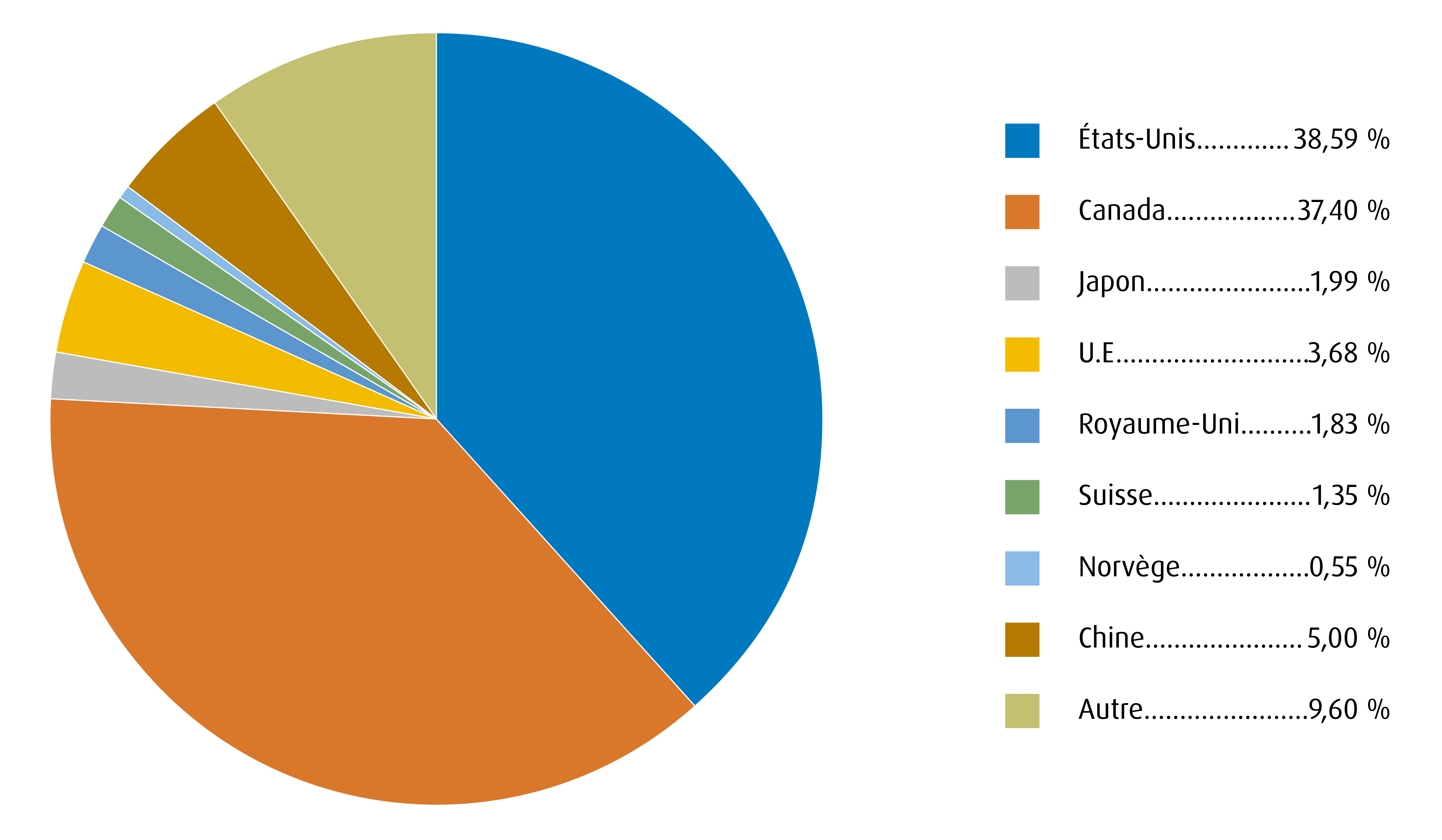

Répartition régionale

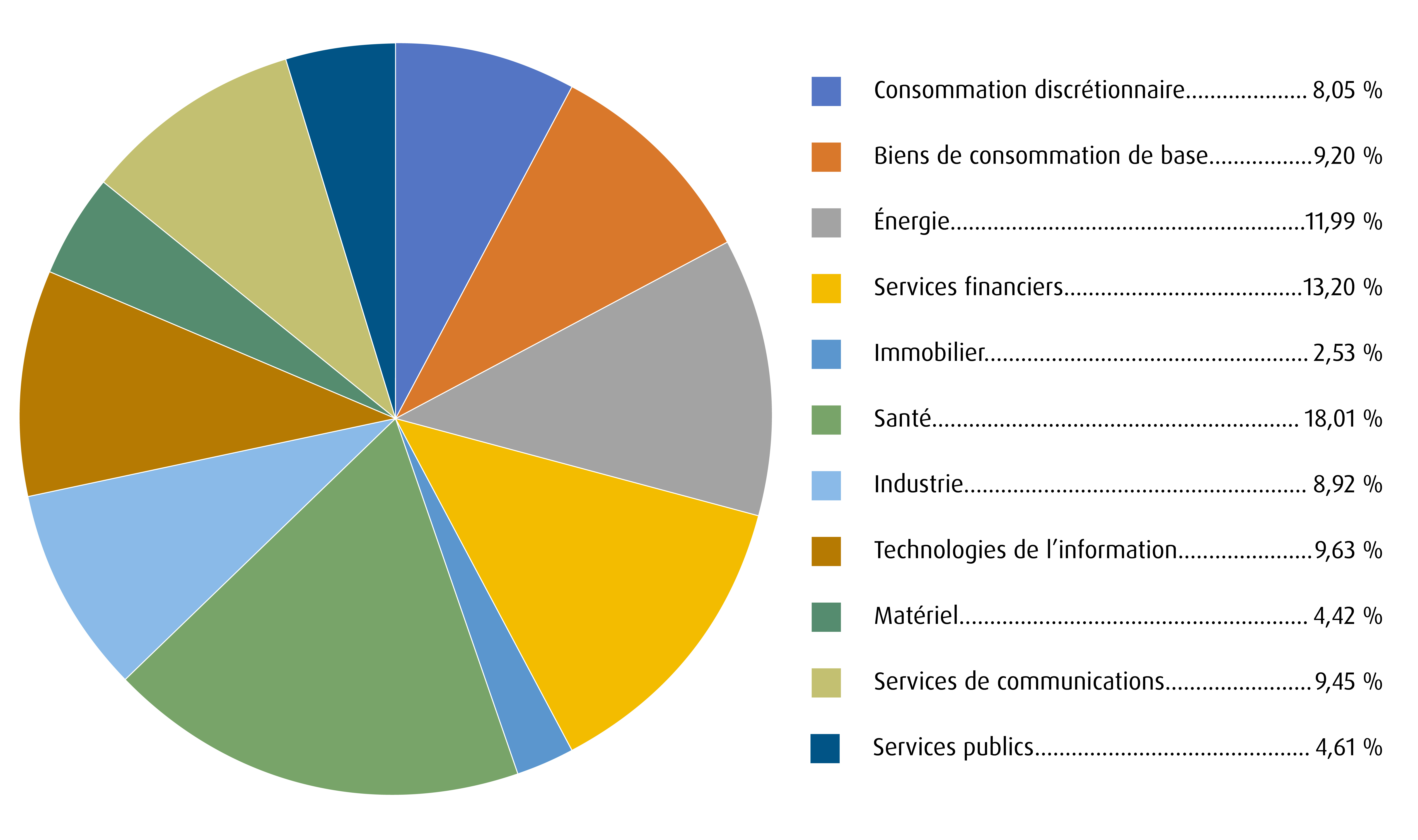

Répartition sectorielle

Répartition de l’actif

Visitez le site bmo.com/fnb ou communiquez avec le Service à la clientèle au 1−800−361−1392.

Pour écouter nos balados sur les perspectives du pupitre de négociation de BMO, veuillez consulter le site bmoetfs.ca/fr/.

Pour obtenir d’autres renseignements sur le marché et des commentaires du stratège en FNB BMO, Bipan Rai, veuillez consulter la page Le point de base et l’ajouter à vos favoris.

Les balados des FNB BMO sont également accessibles sur

1 L’accentuation de la pente de la courbe des taux se produit lorsque la courbe des taux, qui représente visuellement la différence entre les taux d’intérêt à court terme et à long terme, s’élargit, à savoir que les taux à long terme augmentent plus rapidement que les taux à court terme, ce qui dénote généralement une hausse des attentes inflationnistes, ainsi que des perspectives baissières potentielles pour l’économie.

2 Durée : Mesure de la sensibilité du cours d’un placement à revenu fixe en cas de changement survenant dans les taux d’intérêt. La durée est exprimée en nombre d’années. On s’attend à ce que le cours d’une obligation dont la durée est plus longue augmente (baisse) plus que celui d’une obligation dont la durée est plus courte lorsque les taux d’intérêt baissent (augmentent).

3 Écart de taux : La différence de rendement entre deux titres de créance ayant une notation différente, mais des échéances similaires.

Avis juridiques

Réservé aux courtiers.

Les positions du portefeuille peuvent changer sans préavis. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Cette communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les rendements indiciels ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

L’indice est un produit de S&P Dow Jones Indices LLC ou de ses filiales (« SPDJI ») et est utilisé sous licence par le gestionnaire. S&PMD, S&P 500MD, US 500, The 500, iBoxxMD, iTraxxMD et CDXMD sont des marques de commerce de S&P Global, Inc. ou de ses sociétés affiliées (« S&P »), et Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones »). Ces marques de commerce ont été octroyées sous licence par SPDJI et ont fait l’objet d’une sous-licence octroyée au gestionnaire à certaines fins. Le FNB n’est ni commandité, ni cautionné, ni vendu, ni promu par SPDJI, Dow Jones, S&P et leurs sociétés affiliées; elles ne font aucune déclaration sur l’opportunité d’investir dans ces produits et ne sont aucunement responsables des erreurs, omissions ou interruptions de l’indice.

MSCI ne parraine et n’endosse pas les FNB mentionnés dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB ou de tout indice sur lequel se fondent ces FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

Les FNB BMO avec tranche protégée visent à procurer un revenu et une plus-value qui correspondent au rendement d’un indice de référence jusqu’à concurrence d’un plafond (avant les frais, les dépenses et les impôts), tout en offrant une protection contre la première tranche de 15 % (avant les frais, les dépenses et les impôts) d’une baisse de l’indice de référence sur une période d’environ un an, à compter du premier jour ouvrable de la période de résultat.

Un investisseur qui achète des parts d’un FNB à résultat structuré autrement que le premier jour d’une période de résultat cible et/ou qui vend des parts d’un FNB à résultat structuré avant la fin d’une période de résultat cible peut obtenir des résultats très différents des résultats cibles recherchés par le FNB à résultat structuré pour cette période de résultat cible. Le plafond et, s’il y a lieu, la tranche protégée sont des niveaux fixes qui sont calculés par rapport à la valeur marchande du FNB de référence pertinent et à la valeur liquidative d’un FNB à résultat structuré (telle que définie aux présentes) au début de chaque période de résultat cible. Étant donné que le cours du marché du FNB de référence et la valeur liquidative du FNB à résultat structuré concerné changeront au cours de la période de résultat cible, un investisseur qui acquiert des parts d’un FNB à résultat structuré après le début d’une période de résultat cible aura probablement un potentiel de rendement différent de celui d’un investisseur qui a acheté des parts d’un FNB à résultat structuré au début de la période de résultat cible. En effet, bien que le plafond et, s’il y a lieu, la zone de tranche protégée pour la période de résultat cible soient des niveaux fixes qui restent constants tout au long de la période de résultat cible, un investisseur qui acquiert des parts d’un FNB à résultat structuré à leur valeur marchande pendant la période de résultat cible achètera probablement des parts d’un FNB à résultat structuré à une valeur marchande différente de la valeur liquidative du FNB à résultat structuré au début de la période de résultat cible (c.-à-d. la valeur liquidative référencée par le plafond et, s’il y a lieu, la zone de tranche protégée). De plus, le cours du marché du FNB de référence pertinent sera probablement différent du cours de ce FNB de référence au début de la période de résultat cible. Pour atteindre les résultats cibles recherchés par un FNB à résultat structuré pour une période de résultat cible, l’investisseur doit détenir des parts du FNB à résultat structuré pendant l’ensemble de cette période de résultat cible.

Les taux de rendement des distributions sont calculés en divisant la plus récente distribution régulière ou prévue (qui peut être fondée sur le revenu, les dividendes, le remboursement du capital ou les primes d’option, selon le cas), exclusion faite des distributions de fin d’année supplémentaires et des distributions spéciales réinvesties, annualisée en fonction de la fréquence, par la valeur liquidative (VL) à la fin du mois. Le calcul du taux de rendement ne comprend pas les distributions réinvesties. Les distributions ne sont pas garanties, peuvent varier et sont susceptibles d’être changées ou éliminées. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon les conditions du marché et la variation de la valeur liquidative. Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du FNB BMO. Si les distributions versées par le FNB BMO sont supérieures au rendement du fonds d’investissement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par le FNB BMO, ainsi que le revenu et les dividendes accumulés par le FNB BMO, font partie de votre revenu imposable de l’année où ils ont été versés. Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro.

Les distributions en espèces, le cas échéant, sur les parts d’un FNB BMO (autres que les parts de catégorie Accumulation ou les parts assujetties à un régime de réinvestissement des distributions) devraient être payées principalement à partir de dividendes ou de distributions, et autres revenus ou gains, reçus par le FNB BMO, moins les dépenses du FNB BMO, mais peuvent également comprendre des montants non imposables, dont des remboursements de capital, qui peuvent être versés à l’entière discrétion du gestionnaire. Dans la mesure où les dépenses d’un FNB BMO dépassent le revenu qu’il génère au cours d’un mois, d’un trimestre ou d’une année, selon le cas, il n’est pas prévu qu’une distribution mensuelle, trimestrielle ou annuelle soit versée. Les distributions, le cas échéant, à l’égard des parts de catégorie Accumulation du FINB BMO obligations de sociétés à court terme, du FINB BMO obligations fédérales à court terme, du FINB BMO obligations provinciales à court terme, du FNB BMO obligations à très court terme et du FNB BMO obligations américaines à très court terme seront automatiquement réinvesties dans des parts additionnelles du FNB BMO pertinent. Après chaque distribution, le nombre de parts de catégorie Accumulation du FNB BMO pertinent sera immédiatement consolidé de manière à ce que le nombre de parts de catégorie Accumulation en circulation du FNB BMO pertinent soit le même que le nombre de parts de catégorie Accumulation en circulation avant la distribution. Les porteurs de parts non-résidents peuvent voir le nombre de titres réduit en raison de la retenue d’impôt. Certains FNB BMO ont adopté un plan de réinvestissement des distributions, qui prévoit qu’un porteur de parts peut choisir de réinvestir automatiquement toutes les distributions en espèces versées sur les parts qu’il détient en parts additionnelles du FNB BMO pertinent, conformément aux modalités du programme de réinvestissement des distributions. Pour obtenir de plus amples renseignements, consultez la politique de distribution dans le prospectus des FNB BMO.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.