Quatrième trimestre de 2024

Stratégies boursières de BMO Portefeuilles dirigés FNB (T4 2024)

Sauf indication contraire, tous les cours, rendements et pondérations du portefeuille sont ceux à la clôture des marchés le 30 septembre 2024.

L’économie américaine s’en tire mieux

- Dans la dernière édition de cette publication, nous nous sommes demandé si le « scénario d’atterrissage » en douceur était toujours viable. Après quelques mois de données, nous pouvons plus résolument affirmer que c’est le cas, en fonction de l’économie dont il est question.

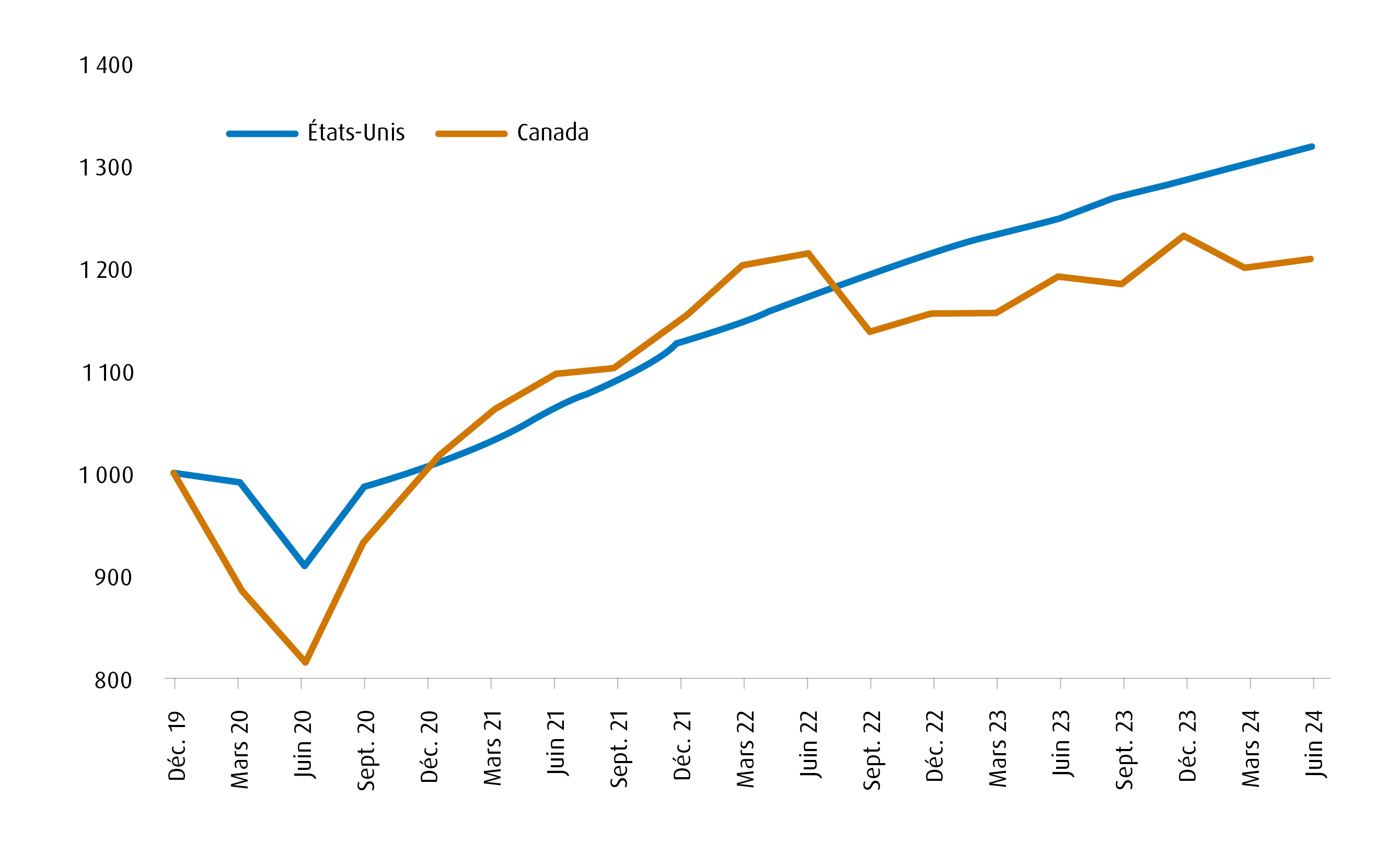

- L’économie américaine semble toujours vigoureuse malgré les préoccupations entourant le ralentissement du marché du travail. Les données du troisième trimestre sous-entendent un taux de croissance annualisé d’environ 3 %, ce qui demeure supérieur à la tendance. Le fait que cela se produit en même temps que l’atténuation des pressions sur les prix donne à penser que la capacité de l’économie est suffisante pour tenir compte de ce niveau de croissance, sans attiser de nouvelles craintes inflationnistes. Après des années de lutte contre une inflation supérieure à la cible, il s’agit d’un scénario de rêve pour les banques centrales.

- Bien entendu, la Fed est maintenant beaucoup plus attentive à l’autre aspect de son mandat, à savoir le maintien d’un niveau d’emploi durable maximum. Après tout, la justification de la réduction de 50 points de base (pdb) en septembre était que les deux volets de son mandat étaient mieux équilibrés. En maintenant les paramètres de sa politique monétaire à des niveaux restrictifs, la Fed risquait un ajustement moins harmonieux avec le marché du travail. Avec le recul, nous pensons toujours qu’il s’agissait de la bonne décision, même si le nombre d’emplois non agricoles créés en septembre a été beaucoup plus élevé que prévu. Cela s’explique principalement par le fait que nous voyons toujours des signes, dans d’autres secteurs du marché du travail, qui laissent entrevoir un contexte de ralentissement à un rythme plus normal, y compris en ce qui concerne les postes à pourvoir.

- À partir de maintenant, la cadence des réductions de taux de la Réserve fédérale américaine (la Fed) suivra le rythme de la normalisation du marché de l’emploi. À l’heure actuelle, le scénario de référence potentiel prévoit des réductions de 25 pdb jusqu’à ce que la Fed ait atteint son objectif final implicite d’environ 3,0 %.

- Nous estimons que le marché du travail américain devrait créer environ 140 000 à 150 000 emplois par mois pour que le taux de chômage reste stable. Ce n’est pas impossible dans le contexte actuel, mais cela laisse entrevoir, dans une certaine mesure, un ralentissement qui ne cadre pas du tout avec un atterrissage brutal.

- La solidité de l’économie et les réductions de taux imminentes devraient stimuler considérablement le rendement des actions américaines. Nous avons réorienté notre portefeuille au profit des indices américains de grande qualité ainsi que des petites capitalisations, car nous nous attendons à une plus grande participation de ces segments de marché lors des redressements boursiers, comparativement à plus tôt cette année.

- En revanche, nous sommes un peu plus prudents à l’égard de l’économie canadienne. Même si nous n’en sommes pas encore au point où nous pouvons affirmer avec certitude que le scénario de référence correspond à un « atterrissage brutal », nous pensons que les risques sont plus marqués au nord de la frontière.

- Il est vrai que les données du troisième trimestre sous-entendent que l’économie canadienne s’est redressée au cours de la période. Cela dit, nous sommes très loin de l’estimation de la Banque du Canada (BdC) d’un taux d’expansion annualisé de 2,8 %. Par conséquent, malgré le rebond de la croissance, les capacités économiques excédentaires devraient augmenter, ce qui accentue le risque de baisse de la cible d’inflation de la BdC.

- Il est fort probable que la BdC devra accélérer son retour au taux neutre au cours des prochains mois, en procédant à une réduction exceptionnelle de 50 pdb. De plus, il y a de bonnes chances que la banque centrale soit tenue de pousser sa politique monétaire en territoire expansionniste et de procéder à davantage de réductions que ce que le marché prévoit actuellement.

- Compte tenu de ce qui précède, nous continuons de préférer les titres à revenu fixe au Canada. Leur revenu généré à l’échelle locale complémente la préférence un peu plus marquée pour les actions principalement concentrées aux États-Unis.

- Sur le plan des thèmes, nous nous attendons toujours à une migration hors des liquidités/marchés monétaires en faveur de la duration1. Cela cadre bien avec nos prévisions selon lesquelles les stratégies axées sur les dividendes devraient dégager des rendements supérieurs à court terme. De plus, nous entrevoyons un potentiel de hausse dans les titres de créance canadiens de catégorie investissement, puisque les écarts de taux se resserreront davantage pour devenir des coupons toujours attrayants.

Graphique – Comparaison de la croissance aux États-Unis et au Canada (indexée au quatrième trimestre de 2019)

Points à surveiller

a) Nous nous attendons toujours à ce que la Fed continue de baisser les taux jusqu’en 2025. Le rythme de ces réductions de taux (qu’elles soient effectuées par tranches de 25 ou 50 pdb) dépendra de la vitesse de normalisation du marché du travail américain. Conformément à notre scénario de base, nous nous attendons à une normalisation plus graduelle qui laisse entrevoir des réductions de 25 pdb. Le marché prévoit actuellement un taux d’intérêt final de 3,25 % pour ce cycle d’assouplissement; un chiffre un peu trop élevé, selon nous, ce qui laisse entrevoir une plus grande marge de manœuvre pour que le segment à court terme de la courbe des taux2 dégage un rendement potentiel supérieur, à mesure que la courbe des taux des obligations du Trésor américain se normalise. Dans ce contexte, nous aimons toujours le FINB BMO obligations du Trésor américain à court terme (symbole : ZTS).

b) Alors que les banques centrales partout dans le monde (à l’exception notable de la Banque du Japon) continuent d’assouplir leurs taux directeurs, il faut garder à l’esprit que les politiques de taux d’intérêt nuls ou négatifs sont chose du passé. Cela signifie que le « revenu » des titres à revenu fixe revient en force, et que ceux-ci offrent une diversification importante au-delà des actions. Parallèlement, un contexte de ralentissement de l’inflation ravivera l’enthousiasme à l’égard du portefeuille 60/40 classique.

Cela dit, l’essor des actifs et des stratégies non traditionnels au cours de la dernière décennie pourrait permettre de protéger les portefeuilles contre les baisses tout en conservant ses placements. Par exemple, une exposition à des stratégies d’actions à positions acheteur et vendeur, comme le FNB BMO d’actions américaines à positions acheteur et vendeur (symbole : ZLSU), aurait amélioré le profil risque/rendement global d’un portefeuille dans le contexte de la vente massive au début du mois d’août.

De plus, des FNB avec tranche protégée, comme le FNB BMO d’actions américaines avec tranche protégée couvert en dollars canadiens (symbole : ZOCT) procurent une certaine stabilité aux portefeuilles. Ces FNB aident les investisseurs à atténuer leurs pertes pendant les périodes d’intense volatilité3, tout en leur permettant de profiter un peu des hausses. En outre, les dividendes payés à partir des placements sous-jacents ne sont pas assujettis à la protection contre les baisses ou au plafond du cours.

Enfin, une exposition à l’or au moyen du FNB BMO lingots d’or (symbole : ZGLD) devrait procurer des bénéfices étant donné sa position favorable actuelle et sa faible corrélation avec les autres actifs.

c) Les élections américaines sont maintenant choses du passé et les investisseurs devraient rester à l’affût de l’évolution de la situation. Un balayage électoral (c’est-à-dire lorsqu’un parti remporte à la fois la présidence et les deux chambres) pourrait générer plus de volatilité que ce qui est actuellement reflété dans les cours.

Nous demeurons dans un contexte qui nous porte à croire que les actions de grande qualité, en tant que facteur, enregistreront un rendement supérieur. L’une de nos expositions les plus importantes est le FINB BMO MSCI américaines de haute qualité (symbole : ZUQ).

Tableau 1 – Résultat des élections américaines

Président | Trump |

| Congrès | Vague rouge |

| Probabilité | 10,48 % |

| Stratégies | |

| Justification | Délocalisation intérieure + volatilité possible + empiètement sur la Fed |

Source : BMO Gestion mondiale d’actifs, au 30 septembre 2024.

d) En Chine, nous pensons à la possibilité que le plancher est probablement en place pour les actions chinoises. Malgré les tentatives ponctuelles de relance de l’économie au moyen des dépenses budgétaires, le lancement de nouvelles facilités de prise de participation par la Banque populaire de Chine (BdC) vise à encourager les investisseurs nationaux à acheter plus d’actions chinoises tout en favorisant les rachats d’actions par les sociétés. Il est vrai que les actions se sont redressées assez énergiquement depuis la nouvelle, mais nous nous attendons toujours à un risque de hausse supplémentaire à partir de maintenant. Nous préférons tirer parti du degré d’exposition au marché chinois au moyen du FINB BMO MSCI marchés émergents (symbole : ZEM). Ce fonds offre également une exposition à d’autres marchés de croissance qui, selon nous, peuvent dégager des rendements supérieurs, notamment l’Inde et la Corée du Sud.

Changes to Portfolio Strategy*

Vente ou réduction | Symbole | Ancienne pondération | (%) | Nouvelle pondération |

| FINB BMO obligations de sociétés américaines de qualité à court terme couvertes en $ CA | ZSU | 7 % | -7 % | 0 % |

| FINB BMO TIPS à court terme (parts couvertes) | ZTIP.F | 5 % | -5 % | 0 % |

| FNB BMO obligations à très court terme | ZST | 3 % | -3 % | 0 % |

| FINB BMO obligations du gouvernement | ZGB | 5 % | -5 % | 0 % |

| FNB BMO d’actions canadiennes à faible volatilité | ZLB | 17 % | -2 % | 15 % |

| FNB BMO d’actions américaines à faible volatilité | ZLU | 8 % | -3 % | 5 % |

| FNB BMO d’actions internationales à faible volatilité couvertes en dollars canadiens | ZLD | 7 % | -7 % | 0 % |

| FINB BMO équipondéré pétrole et gaz | ZEO | 4 % | -4 % | 0 % |

| FINB BMO équipondéré banques | ZEB | 8 % | -8 % | 0 % |

| FINB BMO échelonné actions privilégiées | ZPR | 3 % | -3 % | 0 % |

| FNB BMO d’actions américaines avec tranche protégée couvert en dollars canadiens – juillet | ZJUL | 4 % | -4 % | 0 % |

Achat / ajout |

Symbole |

Ancienne pondération |

% |

Nouvelle pondération |

9 % |

1 % |

10 % |

||

0 % |

8 % |

8 % |

||

FINB BMO obligations de sociétés américaines à haut rendement couvertes en dollars canadiens |

0 % |

5 % |

5 % |

|

0 % |

2 % |

2 % |

||

12 % |

3 % |

15 % |

||

0 % |

10 % |

10 % |

||

0 % |

5 % |

5 % |

||

0 % |

5 % |

5 % |

||

0 % |

5 % |

5 % |

||

FNB BMO d’actions américaines à positions acheteur et vendeur |

3 % |

1 % |

4 % |

|

FNB BMO d’actions américaines avec tranche protégée couvert en dollars canadiens – octobre |

0 % |

3 % |

3 % |

|

0 % |

3 % |

3 % |

Au 30 septembre 2024. Portefeuille modèle uniquement à des fins d’illustration. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

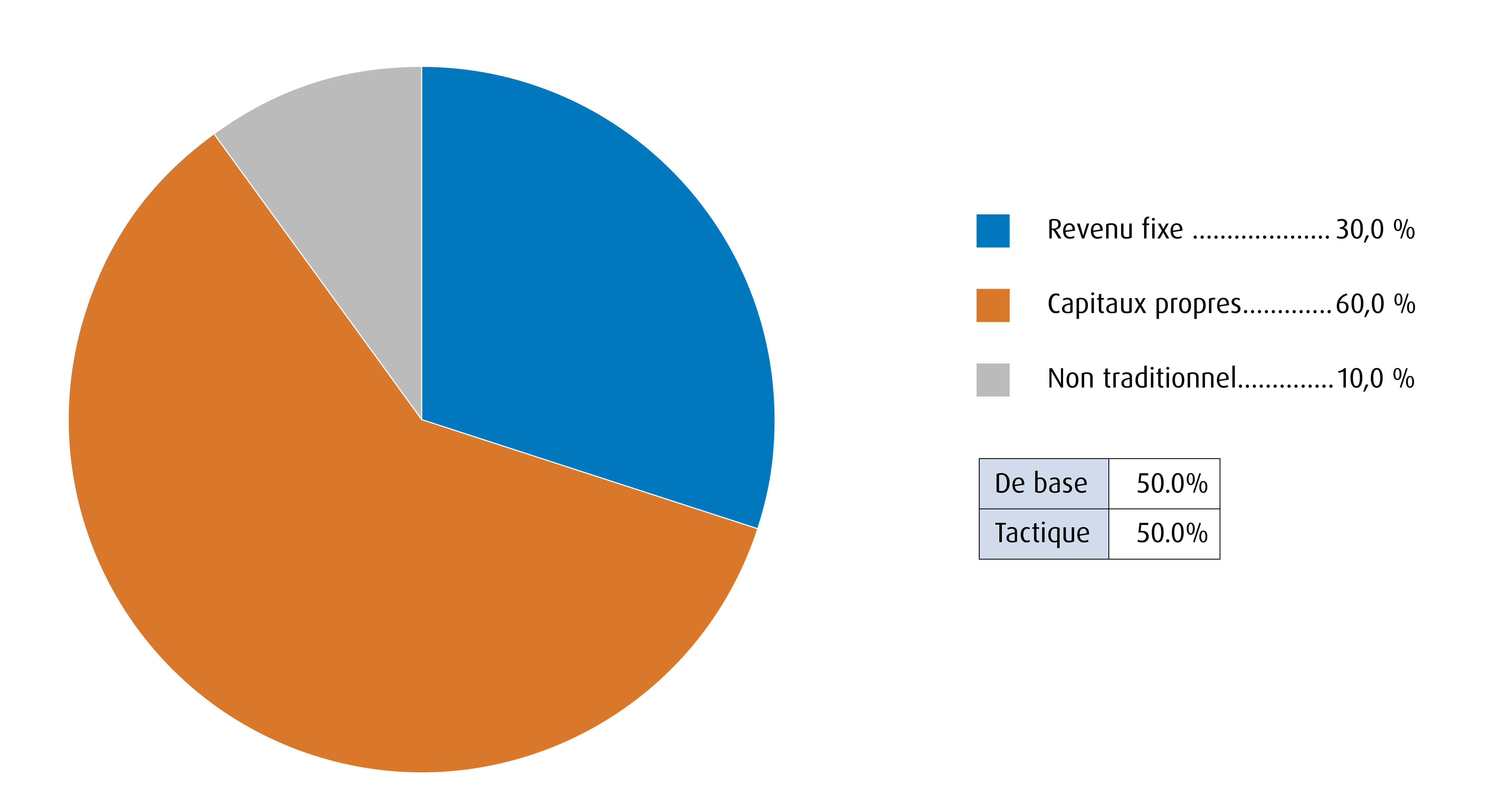

Répartition de l’actif :

- Nous adoptons dorénavant une position moins défensive pour notre portefeuille équilibré. De fait, la composition de notre portefeuille est maintenant passée à une pondération de 60 % d’actions (principalement américaines). En effet, nous considérons que le contexte économique américain et les nouvelles réductions de taux de la Fed favorisent les actifs américains. Le rendement du marché boursier devrait continuer de s’élargir aux actions à faible capitalisation, tandis que les dividendes et la qualité demeurent nos facteurs privilégiés.

- Nous avons quelque peu réduit notre exposition aux titres à revenu fixe, en grande partie parce que nous estimons que les taux de rendement américains à long terme sont plus ou moins évalués à leur juste valeur. En effet, les taux de rendement réels à long terme correspondent probablement à la croissance à l’équilibre aux États-Unis, tandis que les seuils impliquent maintenant que l’économie américaine atteindra en moyenne un taux d’inflation de 2 % à long terme4.

- Cependant, nous continuons d’aimer la duration au Canada. Nous nous attendons à ce que la BdC continue d’assouplir sa politique et finisse par établir ses taux en territoire expansionniste, les risques de baisse de la cible d’inflation s’accentuant

Actions :

- En accord avec l’orientation légèrement plus audacieuse (par rapport à notre rapport précédent), nous avons réduit notre exposition aux stratégies d’actions à faible volatilité aux États-Unis et au Canada (ZLU et ZLB) dans une certaine mesure, tout en ajoutant une nouvelle exposition aux fonds axés sur les actions à faible capitalisation (FINB BMO S&P sociétés américaines à faible capitalisation, symbole : ZSML).

- Dans un contexte de baisse des taux, nous continuons d’aimer les stratégies axées sur les dividendes. Par conséquent, nous avons ajouté le FNB BMO américain de dividendes (symbole : ZDY).

- Pour la diversification régionale, nous avons également ajouté le FINB BMO MSCI EAEO (symbole : ZEA) ainsi que le ZEM. Ce dernier devrait également bien se comporter si nous avons raison de croire que les marchés chinois présentent un potentiel de plus-value à partir de maintenant.

- Nous avons liquidé nos stratégies sectorielles (le ZEO et le ZEB), car nous ne croyons pas possible d’obtenir d’autres rendements supérieurs à partir de maintenant.

Titres à revenu fixe :

- L’un des thèmes que nous envisageons d’appliquer davantage est l’abandon des liquidités/marchés monétaires en faveur de la duration. Nous le voyons beaucoup plus sur le marché canadien, où nous continuons d’aimer détenir des produits basés sur les écarts (obligations de sociétés).

- Par conséquent, nous avons liquidé nos positions dans le ZST, le ZTIP. F et le ZSU. Pour le moment, nous ne sommes pas aussi optimistes à l’égard de la duration aux États-Unis, mais nous préférons investir dans les obligations de société au moyen du FINB BMO obligations de sociétés américaines à haut rendement couvertes en dollars canadiens (symbole : ZHY).

- Pour le Canada, nous avons accru l’exposition aux obligations de sociétés canadiennes au moyen du FINB BMO obligations de sociétés à moyen terme (symbole : ZCM) et d’une petite position satellite dans le FINB BMO obligations fédérales à long terme (symbole : ZFL).

- Nous augmentons légèrement notre exposition au FINB BMO obligations à escompte (symbole : ZDB). Leur duration et leur rendement à l’échéance sont les mêmes que ceux du ZAG, mais ils sont plus avantageux sur le plan fiscal.

Titres non traditionnels ou hybrides :

- Nous avons maintenu à 10 % la pondération globale de ce volet du portefeuille.

- Nous avons éliminé notre exposition au ZPR et avons plutôt choisi de le remplacer par le ZGLD. En termes simples, nous estimons que cela donne à notre portefeuille un peu plus de soutien, compte tenu de l’accent mis sur la croissance.

- Nous avons également choisi de délaisser le ZJUL pour passer au ZOCT.

Portefeuille équilibré pour le quatrième trimestre de 2024

Stratégie et objectif de placement :

La stratégie consiste en une répartition tactique entre plusieurs régions et catégories d’actif, dans le but de réaliser une plus-value du capital et un rendement total à long terme en investissant surtout dans des FNB.

| Symbole | Nom du FNB | Répartition sectorielle | Position | Prix | Frais de gestion* | Pondération (%) | Volatilité sur 90 jours | Apport à la volatilité | Rendement annualisé des distributions (%)** | Rendement/volatilit醆 |

|---|---|---|---|---|---|---|---|---|---|---|

| Titres à revenu fixe | ||||||||||

| ZDB | FINB BMO obligations à escompte | Titres à revenu fixe | De base | 15,01 $ | 0,09 % | 10,0 % | 5,41 % | 5,09 % | 2,36 % | 0,44 |

| ZTS | FINB BMO obligations du Trésor américain à court terme | Titres à revenu fixe | Tactique | 50,44 $ | 0,20 % | 5,0 % | 4,51 % | 2,12 % | 2,22 % | 0,49 |

| ZCM | FINB BMO obligations de sociétés à moyen terme | Titres à revenu fixe | Tactique | 15,45 $ | 0,30 % | 8,0 % | 3,05 % | 2,30 % | 3,85 % | 1,26 |

| ZHY | FINB BMO obligations de sociétés américaines à haut rendement couvertes en dollars canadiens | Titres à revenu fixe | Tactique | 11,32 $ | 0,55 % | 5,0 % | 5,70 % | 2,68 % | 5,88 % | 1,03 |

| ZFL | FINB BMO obligations fédérales à long terme | Titres à revenu fixe | Tactique | 13,02 $ | 0,20 % | 2,0 % | 12,48 % | 2,35 % | 2,92 % | 0,23 |

| Total des titres à revenu fixe | 30,0 % | 14,53 % | ||||||||

| Actions | ||||||||||

| ZUQ | FINB BMO MSCI américaines de haute qualité | Actions | De base | 86,61 $ | 0,30 % | 15,00 % | 13,98 % | 19,73 % | 0,67 % | 0,05 |

| ZLB | FNB BMO d’actions canadiennes à faible volatilité | Actions | De base | 48,05 $ | 0,35 % | 15,00 % | 8,29 % | 11,69 % | 2,32 % | 0,28 |

| ZLU | FNB BMO d’actions américaines à faible volatilité | Actions | De base | 55,08 $ | 0,30 % | 5,00 % | 9,56 % | 4,50 % | 1,98 % | 0,21 |

| ZSML | FINB BMO S&P sociétés américaines à faible capitalisation | Actions | De base | 42,31 $ | 0,20 % | 10,00 % | 20,17 % | 18,97 % | 1,24 % | 0,06 |

| ZDY | FNB BMO américain de dividendes | Actions | Tactique | 45,58 $ | 0,30 % | 5,00 % | 9,74 % | 4,58 % | 2,17 % | 0,22 |

| ZEA | FINB BMO MSCI EAFE | Actions | Tactique | 23,82 $ | 0,20 % | 5,00 % | 13,35 % | 6,28 % | 2,71 % | 0,20 |

| ZEM | FINB BMO MSCI marchés émergents | Actions | Tactique | 23,03 $ | 0,25 % | 5,00 % | 16,88 % | 7,94 % | 2,56 % | 0,15 |

| Total des capitaux propres | 60,0 % | 73,69 % | ||||||||

| Titres non traditionnels ou hybrides | ||||||||||

| ZLSU | FNB BMO d’actions américaines à positions acheteur et vendeur | Titres hybrides | Tactique | 38,33 $ | 0,65 % | 4,00 % | 13,28 % | 5,00 % | 1,81 % | 0,14 |

| ZOCT | FNB BMO d’actions américaines avec tranche protégée couvert en dollars canadiens – octobre | Titres hybrides | Tactique | 32,94 $ | 0,65 % | 3,00 % | 2,48 % | 0,70 % | ||

| ZGLD | FNB BMO de lingots d’or | Titres hybrides | Tactique | 39,39 $ | 0,20 % | 3,00 % | 21,57 % | 6,09 % | ||

| Total des titres non traditionnels | 10,00 % | 11,78 % | ||||||||

| Total des liquidités | 0,00 % | 0,00 | 0,00 | 0,00 % | ||||||

| Portefeuille | 0,29 % | 100,0 % | 10,63 % | 100,00 % | 2,12 % | 0,20 |

Au 30 septembre 2024. Portefeuille modèle uniquement à des fins d’illustration. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements et les stratégies de négociation doivent être évalués en fonction du profil de risque et des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

** On calcule le taux en divisant la plus récente distribution régulière ou prévue (à l’exception des distributions de fin d’année supplémentaires), annualisée selon la fréquence, par la valeur liquidative courante. Le calcul du taux de rendement ne comprend pas les distributions réinvesties.

*** Le calcul du taux de rendement pour les obligations est basé sur le rendement à l’échéance, lequel comprend les paiements de coupons et tout gain ou toute perte que l’investisseur réalisera s’il conserve les obligations jusqu’à l’échéance. Pour les actions, il est fondé sur le revenu annualisé le plus récent reçu, divisé par la valeur marchande des placements. Veuillez noter que les taux de rendement des actions varient d’un mois à l’autre en fonction des conditions de marché. Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Positions du portefeuille†

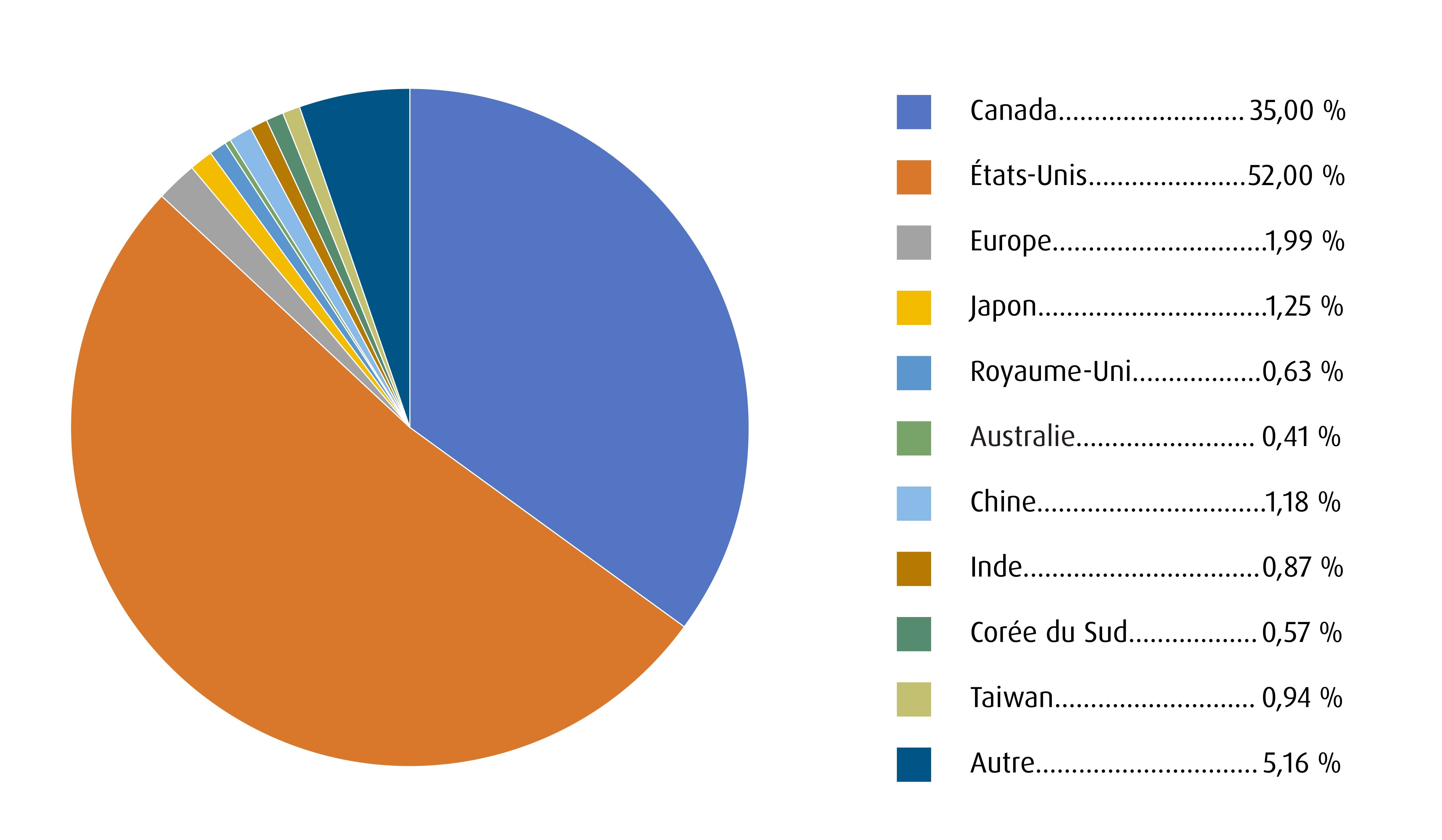

| Symbole | Nom | Pondération | Pays |

| ZDB | FINB BMO obligations à escompte | 10,00 % | Canada |

| ZTS | FINB BMO obligations du Trésor américain à court terme | 5,00 % | États-Unis |

| ZCM | FINB BMO obligations de sociétés à moyen terme | 8,00 % | Canada |

| ZHY | FINB BMO obligations de sociétés américaines à haut rendement couvertes en dollars canadiens | 5,00 % | États-Unis |

| ZFL | FINB BMO obligations fédérales à long terme | 2,00 % | Canada |

| ZUQ | FINB BMO MSCI américaines de haute qualité | 15,00 % | États-Unis |

| ZLB | FNB BMO d’actions canadiennes à faible volatilité | 15,00 % | Canada |

| ZLU | FNB BMO d’actions américaines à faible volatilité | 5,00 % | États-Unis |

| ZSML | FINB BMO S&P sociétés américaines à faible capitalisation | 10,00 % | États-Unis |

| ZDY | FNB BMO américain de dividendes | 5,00 % | États-Unis |

| ZEA | FINB BMO MSCI EAFE | 5,00 % | International |

| ZEM | FINB BMO MSCI marchés émergents | 5,00 % | International |

| ZLSU | FNB BMO d’actions américaines à positions acheteur et vendeur | 4,00 % | États-Unis |

| ZOCT | FNB BMO d’actions américaines avec tranche protégée couvert en dollars canadiens – octobre | 3,00 % | États-Unis |

| ZGLD | FNB BMO de lingots d’or | 3,00 % | Autre |

| Total | 100,00 % | ||

Portefeuille modèle uniquement à des fins d’illustration, au 30 septembre 2024. |

Caractéristiques du portefeuille

Répartition régionale

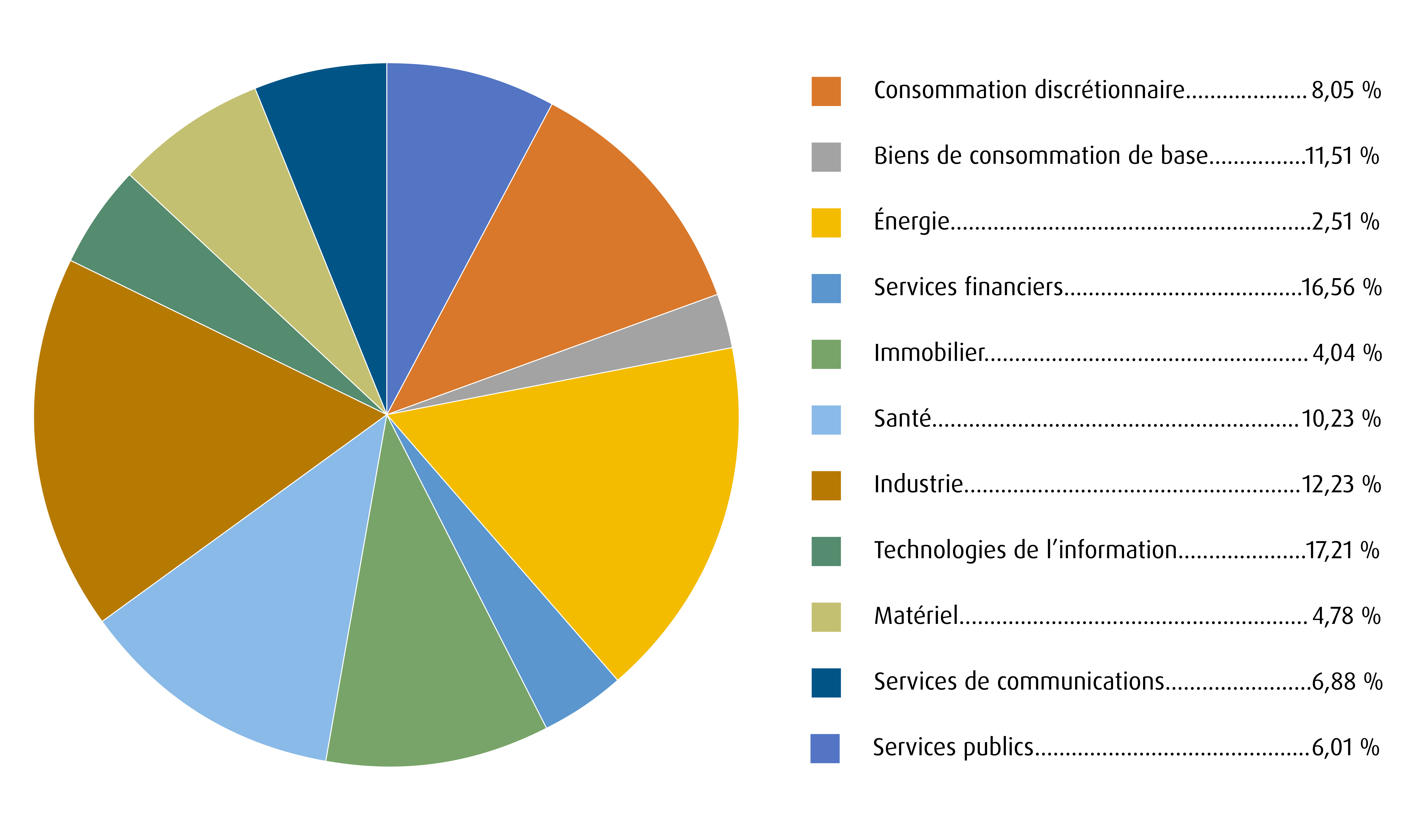

Répartition sectorielle

Répartition des titres à revenu fixe par secteur

Obligations fédérales |

36,7 % |

Échéance moyenne pondérée |

8,08 |

Obligations d’épargne provinciales |

11,1 % |

Duration moyenne pondérée |

6,14 |

Obligations de sociétés |

51,6 % |

Coupon moyen pondéré (%) |

3,63 |

Oblig. municipales |

0,6 % |

Dist. annualisée Rendement (%) |

3,40 |

Rendement à l’échéance moyen pondéré (%) |

4,22 |

Au 30 septembre 2024.

Visitez le site bmo.com/fnb ou communiquez avec le Service à la clientèle au 1−800−361−1392.

Pour écouter nos balados sur les perspectives du pupitre de négociation de BMO, veuillez consulter le site bmoetfs.ca/fr/.

Les balados des FNB BMO sont également accessibles sur

Données sur le rendement standard

Rendement du fonds (%) |

1 mois |

3 mois |

1 an |

2 ans |

3 ans |

5 ans |

Depuis la création |

Date de création |

1,95 |

4,70 |

12,98 |

5,52 |

-0,28 |

0,67 |

2,34 |

14 févr. 2014 |

|

1,20 |

2,18 |

6,77 |

3,41 |

2,67 |

1,41 |

1,55 |

28 févr. 2017 |

|

2,30 |

5,52 |

16,10 |

8,23 |

1,23 |

2,32 |

4,13 |

21 janv. 2010 |

|

1,36 |

4,70 |

14,20 |

11,62 |

1,60 |

2,69 |

4,83 |

26 oct. 2009 |

|

2,71 |

6,23 |

17,14 |

2,78 |

-4,60 |

-3,64 |

2,57 |

25 mai 2010 |

|

1,28 |

3,57 |

38,49 |

34,20 |

15,37 |

17,99 |

16,81 |

11 déc. 2014 |

|

3,15 |

12,02 |

27,43 |

16,67 |

10,68 |

9,89 |

12,28 |

27 oct. 2011 |

|

2,33 |

11,25 |

25,31 |

12,37 |

11,83 |

9,26 |

14,01 |

27 mars 2013 |

|

1,17 |

8,72 |

24,76 |

15,93 |

5,80 |

- |

9,06 |

11 févr. 2020 |

|

2,21 |

8,39 |

27,41 |

18,47 |

12,30 |

9,36 |

13,12 |

27 mars 2013 |

|

1,02 |

5,91 |

24,28 |

23,95 |

7,76 |

8,44 |

7,41 |

14 févr. 2014 |

|

6,05 |

7,07 |

23,91 |

16,34 |

1,74 |

5,76 |

4,86 |

26 oct. 2009 |

|

1,40 |

2,37 |

27,02 |

- |

- |

- |

- |

26 sept. 2023 |

|

- |

- |

- |

- |

- |

- |

- |

26 sept. 2023 |

|

- |

- |

- |

- |

- |

- |

- |

15 févr. 2024 |

Bloomberg, BMO Gestion d’actifs inc., au 30 septembre 2024.

1 Durée : Une mesure de la sensibilité du cours d’un placement à revenu fixe face à un changement qui survient dans les taux d’intérêt. La duration est exprimée en nombre d’années. On s’attend à ce que le cours d’une obligation dont la duration est plus longue augmente (baisse) plus que celui d’une obligation dont la duration est plus courte lorsque les taux d’intérêt baissent (augmentent).

2 Courbe des rendements : Une ligne qui représente les taux d’intérêt des obligations dont la qualité de crédit est égale, mais dont l’échéance diffère. Une courbe des taux normale ou accentuée indique que les taux d’intérêt à long terme sont plus élevés que les taux d’intérêt à court terme. L’aplatissement de la courbe des taux indique que les taux à court terme correspondent aux taux à long terme, tandis qu’une inversion de la courbe des taux indique que les taux à court terme sont plus élevés que les taux à long terme.

3 Volatilité : Mesure la fluctuation du cours d’un titre, d’un instrument dérivé ou d’un indice. La mesure la plus couramment utilisée de la volatilité des fonds d’investissement est l’écart-type.

4 Taux d’équilibre : La différence entre le taux de rendement des titres protégés contre l’inflation et celui des titres de créance nominaux de la même échéance. Si le taux d’équilibre est négatif, cela donne à penser que les négociateurs parient que l’économie pourrait faire face à une déflation dans un proche avenir

5 Rendement à l’échéance moyen pondéré : Échéance moyenne pondérée : Le temps moyen qu’il faut pour que les obligations viennent à échéance dans un portefeuille de titres à revenu fixe.

Rendement courant moyen pondéré : Taux de coupon moyen des obligations pondéré en fonction de la valeur marchande, divisé par le prix moyen du marché pondéré des obligations.

Le taux de rendement à l’échéance moyen pondéré en fonction de la valeur marchande comprend les paiements de coupons et tout gain ou toute perte que l’investisseur réalisera s’il conserve les obligations jusqu’à l’échéance.

Duration moyenne pondérée : Duration moyenne des obligations sous-jacentes pondérée en fonction de la valeur marchande, divisée par le prix moyen du marché pondéré des obligations sous-jacentes. La duration est une mesure de la sensibilité des obligations aux fluctuations des taux d’intérêt. Elle est exprimée en années et aide les investisseurs à comprendre dans quelle mesure le cours d’une obligation est susceptible de varier si les taux d’intérêt fluctuent. Essentiellement, la duration permet d’estimer la variation en pourcentage du cours d’une obligation si les taux d’intérêt varient de 1 %.

Coupon moyen pondéré : Moyenne des intérêts reçus par un investisseur en obligations, exprimé sur une base nominale annuelle.

Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Avis juridiques

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Cette communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les rendements indiciels ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

L’indice est un produit de S&P Dow Jones Indices LLC ou de ses filiales (« SPDJI ») et est utilisé sous licence par le gestionnaire. S&PMD, S&P 500MD, US 500, The 500, iBoxxMD, iTraxxMD et CDXMD sont des marques de commerce de S&P Global, Inc. ou de ses sociétés affiliées (« S&P »), et Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones »). Ces marques de commerce ont été octroyées sous licence par SPDJI et ont fait l’objet d’une sous-licence octroyée au gestionnaire à certaines fins. Le FNB n’est ni parrainé, ni cautionné, ni vendu, ni promu par SPDJI, Dow Jones, S&P et leurs sociétés affiliées; elles ne font aucune déclaration sur l’opportunité d’investir dans ces produits et ne sont aucunement responsables des erreurs, omissions ou interruptions de l’indice.

MSCI ne parraine et n’endosse pas les FNB mentionnés dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB ou de tout indice sur lequel se fondent ces FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire les Aperçus des FNB ou les prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

Les taux de rendement des distributions sont calculés en divisant la plus récente distribution régulière ou prévue (qui peut être fondée sur le revenu, les dividendes, le remboursement du capital ou les primes d’option, selon le cas), exclusion faite des distributions de fin d’année supplémentaires et des distributions spéciales réinvesties, annualisée en fonction de la fréquence, par la valeur liquidative (VL) à la fin du mois. Le calcul du taux de rendement ne comprend pas les distributions réinvesties. Les distributions ne sont pas garanties, peuvent varier et sont susceptibles d’être changées ou éliminées. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon les conditions du marché et les variations de la VL. Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du FNB BMO. Si les distributions versées par le FNB BMO sont supérieures au rendement du fonds d’investissement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par le FNB BMO, ainsi que le revenu et les dividendes accumulés par le FNB BMO, font partie de votre revenu imposable de l’année où ils ont été versés. Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro.

Les distributions en espèces, le cas échéant, sur les parts d’un FNB BMO (autres que les parts de catégorie Accumulation ou les parts assujetties à un régime de réinvestissement des distributions) devraient être payées principalement à partir de dividendes ou de distributions, et autres revenus ou gains, reçus par le FNB BMO, moins les dépenses du FNB BMO, mais peuvent également comprendre des montants non imposables, dont des remboursements de capital, qui peuvent être versés à l’entière discrétion du gestionnaire. Dans la mesure où les dépenses d’un FNB BMO dépassent le revenu qu’il génère au cours d’un mois, d’un trimestre ou d’une année, selon le cas, il n’est pas prévu qu’une distribution mensuelle, trimestrielle ou annuelle soit versée. Les distributions, le cas échéant, à l’égard des parts de catégorie Accumulation du FINB BMO obligations de sociétés à court terme, du FINB BMO obligations fédérales à court terme, du FINB BMO obligations provinciales à court terme, du FNB BMO obligations à très court terme et du FNB BMO obligations américaines à très court terme seront automatiquement réinvesties dans des parts additionnelles du FNB BMO pertinent. Après chaque distribution, le nombre de parts de catégorie Accumulation du FNB BMO pertinent sera immédiatement consolidé de manière à ce que le nombre de parts de catégorie Accumulation en circulation du FNB BMO pertinent soit le même que le nombre de parts de catégorie Accumulation en circulation avant la distribution. Les porteurs de parts non-résidents peuvent voir le nombre de titres réduit en raison de la retenue d’impôt. Certains FNB BMO ont adopté un plan de réinvestissement des distributions, qui prévoit qu’un porteur de parts peut choisir de réinvestir automatiquement toutes les distributions en espèces versées sur les parts qu’il détient en parts additionnelles du FNB BMO pertinent, conformément aux modalités du programme de réinvestissement des distributions. Pour obtenir de plus amples renseignements, consultez la politique de distribution dans le prospectus des FNB BMO.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.