Portefeuille guidé FNB BMO : Stratégie trimestrielle de titres à revenu fixe (T4 2024)

Le présent numéro décrit les stratégies de placement dans les titres à revenu fixe que nous avons mises en œuvre au quatrième trimestre.

Duration

- La Réserve fédérale américaine (Fed) a lancé son cycle d’assouplissement en force en réduisant les taux de 50 points de base (pdb) lors de sa réunion de septembre 2024. Par conséquent, la fourchette cible pour le taux des fonds fédéraux se situe maintenant entre 4,75 % et 5,00 %.

- Cette réduction « hors norme » (plus importante que d’habitude) a été faite surtout parce que la Fed estime que les deux volets de son double mandat (maintien de l’emploi maximal et contrôle de l’inflation) sont désormais mieux équilibrés. Après avoir maintenu une politique très restrictive pendant 14 mois, la Fed a estimé qu’elle devait accélérer le passage à une fourchette des taux directeurs plus appropriée, qui est plus proche du point neutre.

- Comme prévu, la décision de la Fed a entraîné l’accentuation de la courbe des taux des obligations du Trésor américain, mais d’une curieuse façon. De fait, cette accentuation a été principalement attribuable aux taux des obligations à long terme qui ont augmenté davantage que ceux des obligations à court terme (« accentuation baissière »)1. C’est atypique, puisque l’accentuation qui suit la réduction initiale des taux par la Fed au début d’un cycle d’assouplissement est généralement attribuable au fait que les taux à court terme baissent davantage que ceux à long terme (« accentuation haussière »).

- Pourquoi cela s’est-il produit? La clé pour comprendre ce renversement réside dans l’examen des deux principales composantes du taux de rendement nominal à 10 ans (taux de rendement réels et seuils de rentabilité). Par exemple, depuis la réunion du 18 septembre 2024 de la Fed, le taux de rendement nominal des obligations américaines à 10 ans a augmenté d’environ 42 pdb. Pendant cette période, le taux réel des obligations à 10 ans a augmenté de 20 pdb, ce qui signifie que les seuils de rentabilité sur 10 ans (ou l’écart entre les taux nominaux et réels 2) ont augmenté de 22 pdb.

- Nos lecteurs réguliers savent que nous avons tendance à considérer les taux réels des obligations à long terme comme un indicateur de marché représentant le taux de croissance à l’équilibre aux États-Unis. Par conséquent, cette hausse pourrait s’expliquer par le fait que le marché a perçu la baisse de 50 pdb comme un signal indiquant une certaine réticence de la Fed à se montrer trop souple dans un contexte de ralentissement de l’emploi, compte tenu des éventuelles conséquences pour la croissance à long terme. Le risque d’atterrissage brutal a donc dû être réévalué.

- Le même raisonnement est probablement à l’origine de la hausse des seuils de rentabilité sur 10 ans, qui est en outre attribuable à l’augmentation des prix du pétrole et à d’autres facteurs. En effet, le marché tient compte de l’éventuelle répercussion des prix du pétrole et d’une croissance à l’équilibre plus forte aux États-Unis par rapport à une inflation à long terme.

- Depuis la réunion du Federal Open Market Committee (FOMC), nous avons obtenu des données généralement favorables aux États-Unis qui suggèrent que le scénario de référence pour les réunions de novembre 2024 et de décembre 2024 est une réduction de 25 pdb (dont le marché a tenu compte). Le marché des swaps indexés sur le taux à un jour (swaps indexés sur le taux à un jour) suppose maintenant un taux neutre de 3,25 % pour la Fed, et nous estimons que les risques liés à cette estimation sont à la baisse (plus près de 3,00 %)3.

- De plus, nous sommes d’avis que la hausse des seuils d’inflation à long terme approche de sa fin. De fait, la récente tendance des données de l’indice des prix à la consommation (IPC) et de l’indice des prix à la production (IPP) indique que les pressions sur les prix ralentissent aux États-Unis pour l’instant. En même temps, les taux de rendement réels des obligations à 10 ans semblent se consolider, dans la foulée de la récente vague de données.

- Par conséquent, même si nous nous attendons toujours à ce que la courbe des taux des obligations du Trésor américain s’accentue, nous pensons que les échéances à court terme devraient stimuler davantage ce mouvement dans la période à venir4.

- Les retombées sont également importantes pour le marché du dollar canadien ($ CA), qui a connu une accentuation baissière parallèle à la courbe des taux américaine jusqu’à présent. Néanmoins, nous nous attendons à ce que l’accentuation haussière au Canada soit un peu plus prononcée. Cela est en grande partie attribuable à un contexte plus morose au Canada, qui devrait amener la Banque du Canada (BdC) à procéder à des assouplissements plus marqués que ce que le marché prévoit actuellement pour le présent cycle (soit environ 150 pdb).

- En effet, compte tenu de l’ampleur des capacités économiques excédentaires qui émergent dans l’économie canadienne (comme le montrent les plus récents sondages trimestriels de la BdC), nous pensons que la Banque portera les taux directeurs en territoire expansionniste à mesure que le cycle d’assouplissement progresse. Selon notre estimation, il resterait encore au moins 200 pdb d’assouplissement. Là encore, cela devrait faire baisser les taux des obligations à court terme libellées en dollars canadiens.

- Qu’est-ce que cela signifie pour notre portefeuille? En règle générale, nous aimons détenir des placements centrés sur la duration5 beaucoup plus au Canada qu’aux États-Unis.

Crédit

- Les écarts de taux ont continué de se resserrer des deux côtés de la frontière, ceux des obligations américaines de catégorie investissement étant maintenant conformes à ce qu’ils étaient avant le début du cycle de hausse. De plus, les écarts de taux des obligations américaines de catégorie investissement sont maintenant nettement inférieurs aux moyennes à long terme, ce qui laisse entendre que l’élan suscité par un resserrement supplémentaire devrait s’amenuiser quelque peu à l’avenir6.

- Nous entrevoyons d’autres possibilités de resserrement des écarts de taux en dollars canadiens, notamment parce que nous nous attendons à d’autres réductions de taux de la BdC au cours de la prochaine année, tandis que la réduction des primes d’échéance devrait aider les émetteurs qui cherchent à refinancer leurs dettes ou ceux qui sont lourdement endettés.

- Néanmoins, pour les investisseurs canadiens, nous recommandons toujours de conserver une position satellite dans les obligations de sociétés américaines. En effet, les taux de rendement actuels demeurent assez attrayants, tout en procurant des avantages sur le plan de la diversification.

Devise :

- Le taux de change USD/CAD se maintient toujours dans la fourchette 1,3400 - 1,3850 pour le moment. Les risques liés à cette perspective restent biaisés vers le haut de cette fourchette (ce qui sous-entend une plus grande faiblesse du dollar canadien), car nous pensons que le marché sous-évalue le risque que la BdC doive procéder à plus d’assouplissements que la Fed.

- Compte tenu de ce qui précède, nous préférons privilégier l’augmentation du risque de change, mais cela demeure toutefois influencé par les corrélations entre le dollar américain et les positions sous-jacentes7. Par exemple, dans les cas où le dollar américain est corrélé négativement à l’actif sous-jacent, le risque de change procure un avantage sur le plan de la diversification. Et l’inverse est vrai si le dollar américain présente une corrélation positive avec les actifs sous-jacents (ce qui implique que vous pourriez couvrir le risque de change dans ce cas).

- Il est intéressant de noter que le USD/CAD est corrélé de façon positive au rendement de l’indice des obligations américaines à rendement élevé. Par conséquent, nous préférons couvrir le risque de change et intégrer le ZHY plutôt que le ZJK.

Portefeuille modèle

| Symbole | Nom du FNB | Pondération | Duration | Rendement à l’échéance moyen pondéré | Frais de gestion | Exposition | Positionnement |

| ZAG | FINB BMO obligations totales | 35,0 % | 7,38 | 3,48 % | 0,08 % | Canada | De base |

| ZDB | FINB BMO obligations à escompte | 25,0% | 7,32 | 3,39 % | 0,09 % | Canada | De base |

| ZPR | FINB BMO échelonné actions privilégiées | 10,0 % | 2,86 | 7,17 % | 0,45 % | Canada | De base |

| ZCM | FINB BMO obligations de sociétés à moyen terme | 10,0 % | 5,92 | 4,23 % | 0,30% | Canada | Non traditionnel |

| ZHY | FINB BMO obligations de sociétés américaines à haut rendement couvertes en dollars canadiens | 10,0 % | 2,95 | 6,93 % | 0,55 % | États-Unis | Non traditionnel |

| ZTS | FINB BMO obligations du Trésor américain à court terme | 5,0 % | 2,61 | 3,57 % | 0,20 % | États-Unis | Non traditionnel |

| ZFH | FNB BMO rendement élevé à taux variable | 5,0 % | 0,21 | 6,95 % | 0,40 % | États-Unis | Non traditionnel |

BMO Gestion mondiale d’actifs. À des fins d’illustration seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements et les stratégies de négociation doivent être évalués en fonction du profil de risque et des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Sources : Bloomberg, BMO Gestion d’actifs inc., au 14 octobre 2024.

Rendement du fonds

|

Rendement du fonds (%) |

1 mois |

3 mois |

1 an |

2 ans |

3 ans |

5 ans |

Depuis la création |

Date de création |

|

1,92 |

4,66 |

12,90 |

5,50 |

-0,17 |

0,55 |

2,90 |

19 janvier 2010 |

|

|

1,95 |

4,70 |

12,98 |

5,52 |

-0,28 |

0,67 |

2,34 |

10 février 2014 |

|

|

0,54 |

4,61 |

30,60 |

11,72 |

2,84 |

7,82 |

2,09 |

14 novembre 2012 |

|

|

2,30 |

5,52 |

16,10 |

8,23 |

1,23 |

2,32 |

4,13 |

19 janvier 2010 |

|

|

1,36 |

4,70 |

14,20 |

11,62 |

1,60 |

2,69 |

4,83 |

20 octobre 2009 |

|

|

1,20 |

2,18 |

6,77 |

3,41 |

2,67 |

1,41 |

1,55 |

28 février 2017 |

|

|

1,26 |

3,50 |

15,19 |

14,66 |

7,52 |

4,96 |

5,12 |

10 février 2014 |

Au 30 septembre 2024.

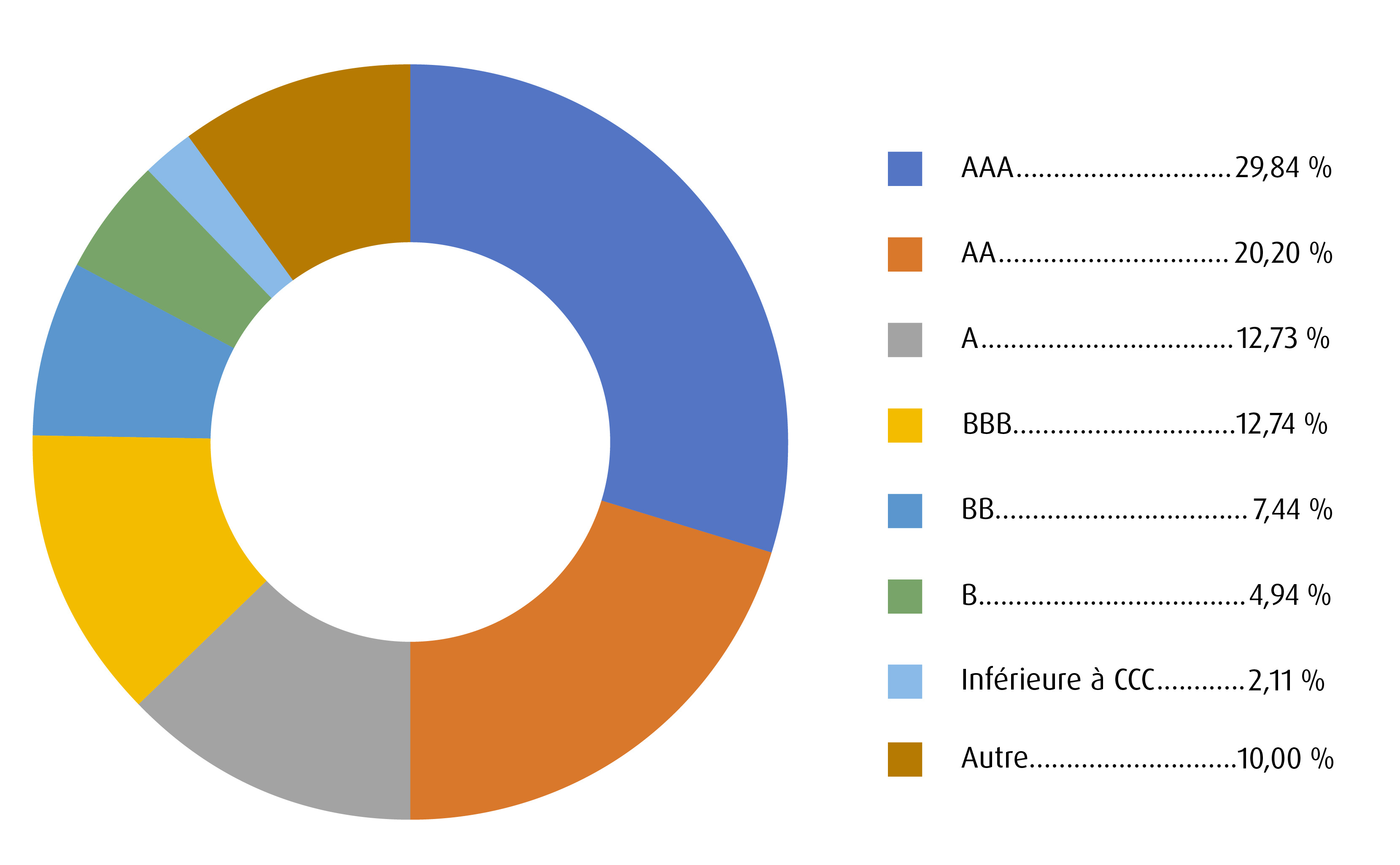

Sommaire de la qualité du crédit

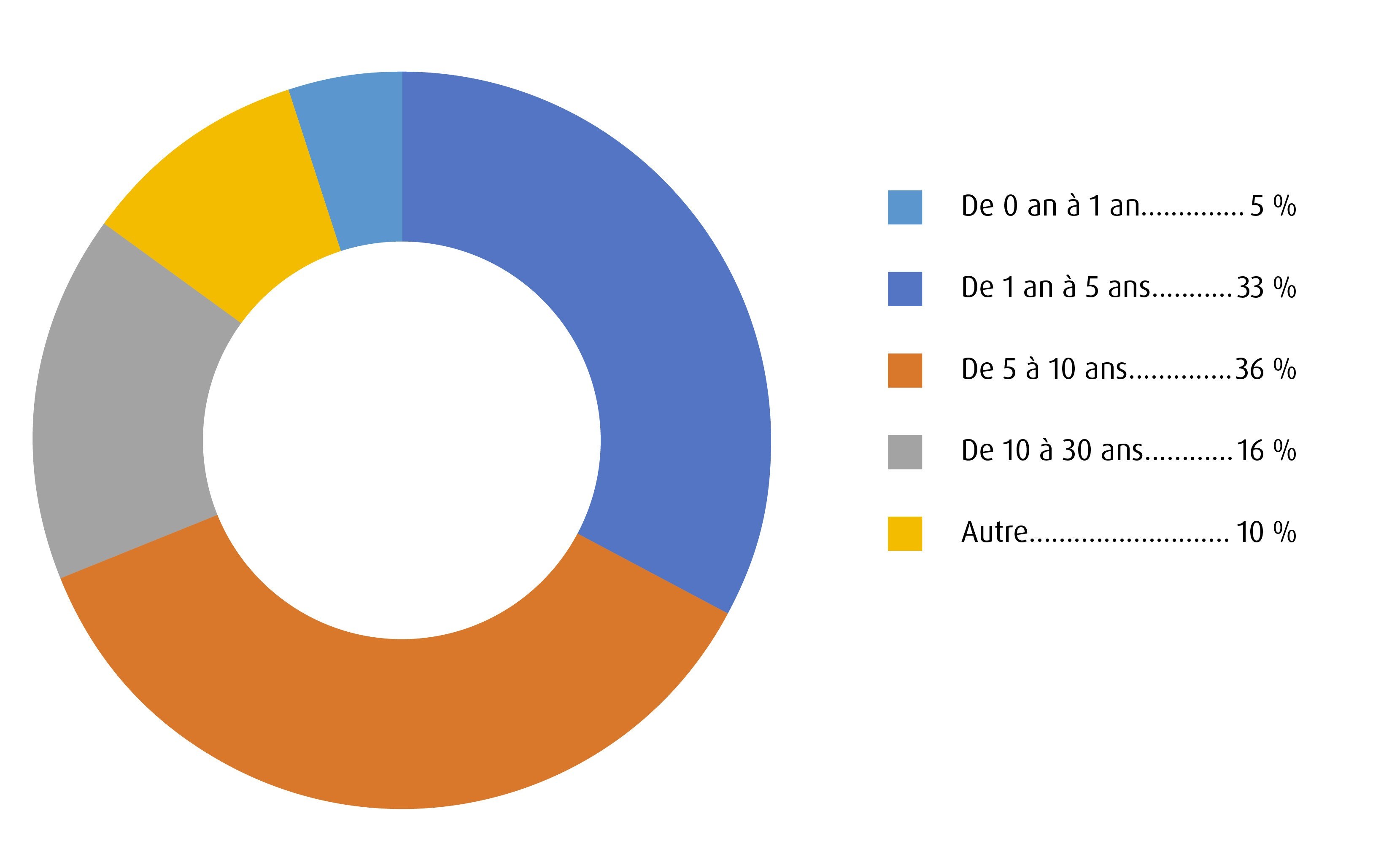

Sommaire des échéances

Rendement à l’échéance moyen pondéré : Le taux de rendement à l’échéance moyen pondéré en fonction de la valeur marchande comprend les paiements de coupons et tout gain ou toute perte que l’investisseur réalisera s’il conserve les obligations jusqu’à l’échéance.

**Veuillez noter que la catégorie « Autre » désigne la pondération du ZPR dans le portefeuille.

Visitez le site bmo.com/fnb ou communiquez avec le Service à la clientèle au 1−800−361−1392.

Pour écouter nos balados sur les perspectives du pupitre de négociation, veuillez consulter le site bmoetfs.ca/fr/.

Les balados des FNB BMO sont également accessibles sur

1 Une « accentuation baissière » est l’élargissement de la courbe des taux découlant d’une hausse plus rapide des taux à long terme que des taux à court terme.

2 Taux d’équilibre : La différence entre le taux de rendement des titres protégés contre l’inflation et celui des titres de créance nominaux de la même échéance. Si le taux d’équilibre est négatif, cela donne à penser que les négociateurs parient que l’économie pourrait faire face à une déflation dans un proche avenir.

3 Un swap indexé sur le taux à un jour est un swap de taux d’intérêt dans lequel un taux fixe est remplacé par un taux variable à un jour. Le marché des swaps indexés sur le taux à un jour est utilisé pour évaluer les fluctuations futures des taux d’intérêt.

4 Courbe des taux : Une ligne qui représente les taux d’intérêt des obligations dont la qualité de crédit est égale, mais dont l’échéance diffère. Une courbe des taux normale ou accentuée indique que les taux d’intérêt à long terme sont plus élevés que les taux d’intérêt à court terme. L’aplatissement de la courbe des taux indique que les taux à court terme correspondent aux taux à long terme, tandis qu’une inversion de la courbe des taux indique que les taux à court terme sont plus élevés que les taux à long terme.

5 Duration : Une mesure de la sensibilité du cours d’un placement à revenu fixe face à un changement qui survient dans les taux d’intérêt. La duration est exprimée en nombre d’années. On s’attend à ce que le cours d’une obligation dont la duration est plus longue augmente (baisse) plus que celui d’une obligation dont la duration est plus courte lorsque les taux d’intérêt baissent (augmentent).

6 Risque de crédit : Une évaluation de la solvabilité d’un emprunteur en termes généraux ou à l’égard d’une dette ou d’une obligation financière en particulier. Le risque de crédit est le risque de défaut de paiement d’une dette qui peut découler du défaut de paiement d’un emprunteur. Un écart de taux est la mesure de la différence entre les taux de rendement de deux titres de créance qui arrivent à échéance simultanément, mais qui comportent des risques différents.

7 Corrélation : Mesure statistique de la façon dont deux titres fluctuent l’un par rapport à l’autre. Une corrélation positive indique des mouvements similaires (les actifs montent et descendent ensemble), tandis qu’une corrélation négative indique des mouvements opposés (un des actifs monte, l’autre descend).

Mentions légales

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

La présente communication constitue une source générale d’information. Elle n’est pas conçue comme une source de conseils en placement ou en fiscalité et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de chaque investisseur. Il est recommandé aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Les investisseurs ne peuvent pas investir directement dans un indice.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire les Aperçus des FNB ou les prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les fonds négociés en bourse BMO sont gérés par BMO Gestion d’actifs inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.