Or : trois raisons d’être optimistes et un risque à surveiller

Depuis le début de 2024, le prix de l’or au comptant a augmenté de près de 40 %1. C’est très impressionnant, surtout si l’on tient compte du fait que la plupart des banques centrales ont cessé de relever les taux l’an dernier et que, compte tenu de l’existence d’instruments offrant un rendement plus élevé, un actif à rendement nul comme un métal précieux aurait dû à tout le moins faire l’objet d’une consolidation.

Néanmoins, nous ne sommes pas ici pour diagnostiquer ce qui a mené à ces gains remarquables. Nous nous concentrerons plutôt sur la question que soulève le présent article, qui cadre également bien avec le premier anniversaire du lancement du FNB BMO lingots d’or (symbole : ZGLD) : devrions-nous anticiper d’autres hausses? À la suite de discussions et après mûre réflexion, nous avons cerné trois raisons d’être optimistes et un risque important à surveiller.

La courbe des contrats à terme standardisés soutient l’optimisme

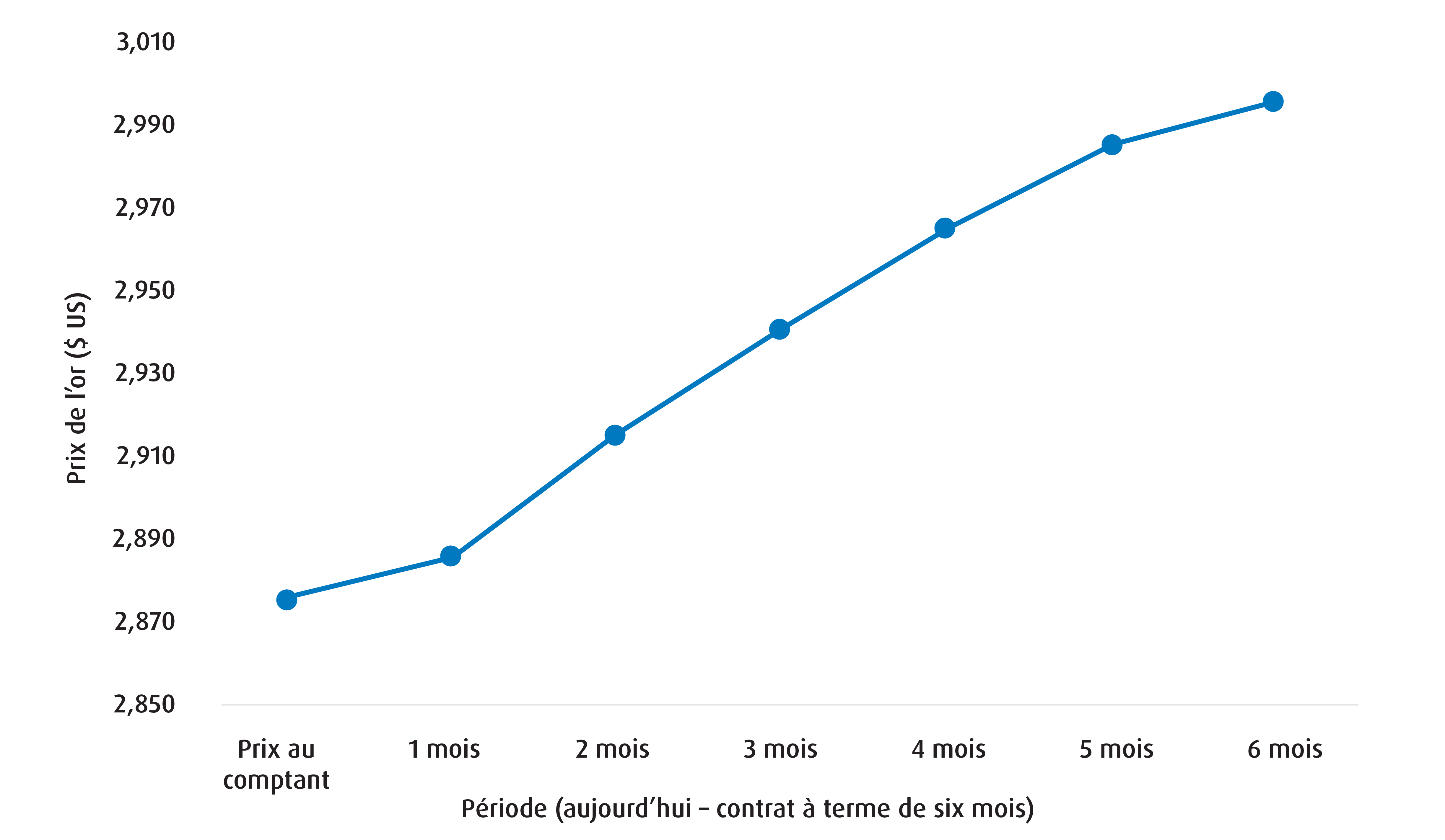

Pour revenir à nos notions de base sur les marchés, nous savons que chaque fois que le prix à terme de produits de base se négocie à un prix supérieur à celui au comptant, la courbe est considérée « en report ». Cela signifie que les investisseurs sont prêts à payer un prix plus élevé à l’avenir pour un produit de base, et cela s’observe par courbe à terme ascendante (graphique 1). Cela indique généralement que les perspectives du marché sont positives pour le produit de base sous-jacent.

Graphique 1 : Courbe des contrats à terme standardisés pour l’or

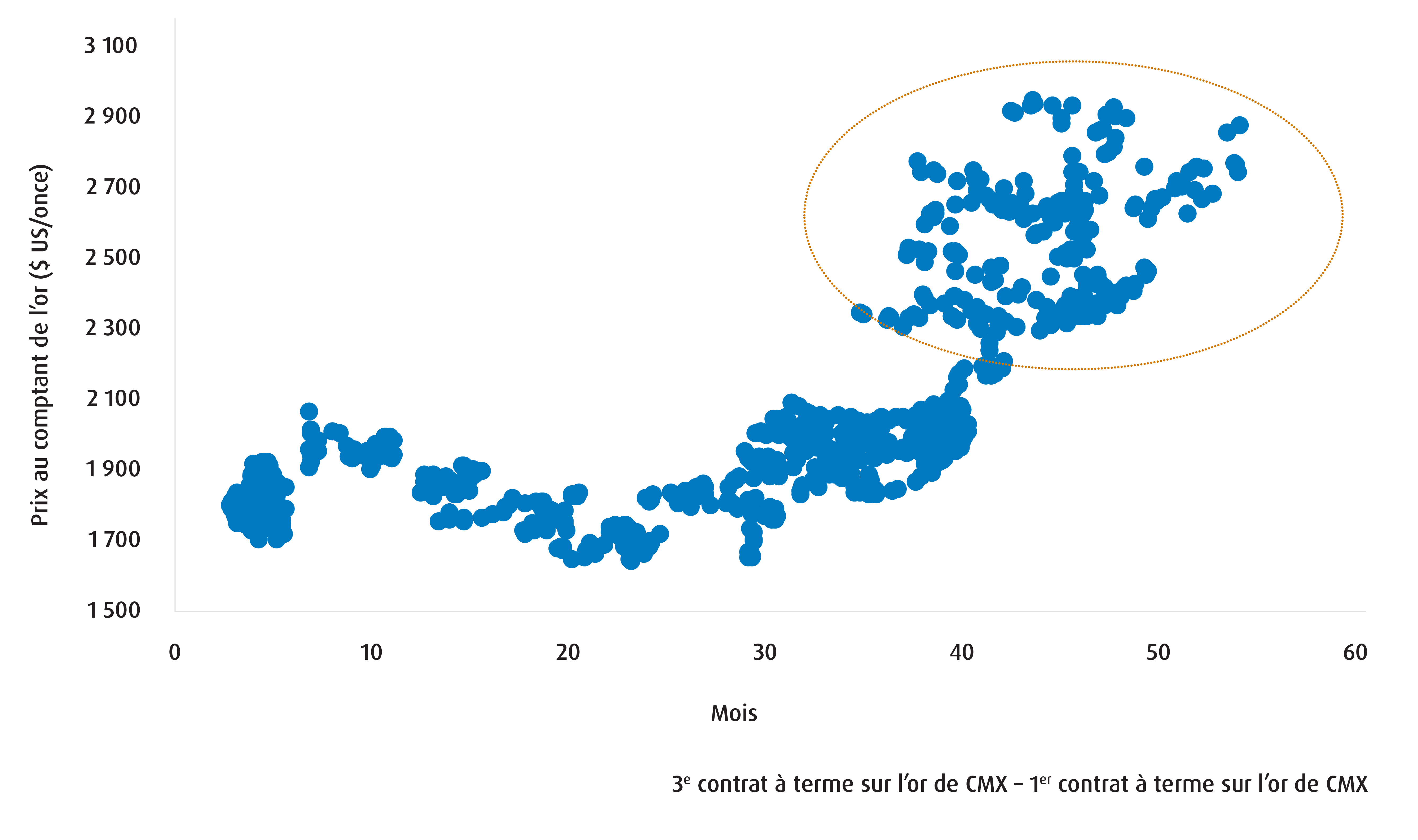

Au cours des dernières années, la courbe des contrats à terme standardisés sur l’or s’est retrouvée plus profondément en situation de report. Cela s’observe en suivant l’écart2 entre un contrat de trois mois et un contrat à échéance rapprochée3 (graphique 2). À l’approche de la date de livraison, un effet d’entraînement attire les cours au comptant, qui ont tendance à converger vers les valeurs auxquelles le contrat à terme standardisé se négocie. Par conséquent, une courbe plus profondément engagée dans une situation de report indique que le marché (en date d’aujourd’hui) s’attend à ce que les prix soient encore plus élevés à l’avenir.

Quelle est la cause de ce décalage? Plusieurs facteurs peuvent entrer en ligne de compte, y compris l’augmentation des coûts de stockage et d’assurance (les coûts de détention), les fluctuations de l’offre et de la demande ou l’incertitude générale. Ces deux dernières variables sont habituellement les facteurs les plus importants auxquels il faut porter attention d’un point de vue fondamental. Néanmoins, cela montre que, malgré la récente consolidation, le marché est toujours très optimiste à l’égard de l’or.

Graphique 2 : La nature plus profonde du report est conforme à la hausse du prix au comptant de l’or

L’offre pourrait devenir préoccupante

Le marché semble devenir plus sensible à la dynamique actuelle de l’offre et de la demande.

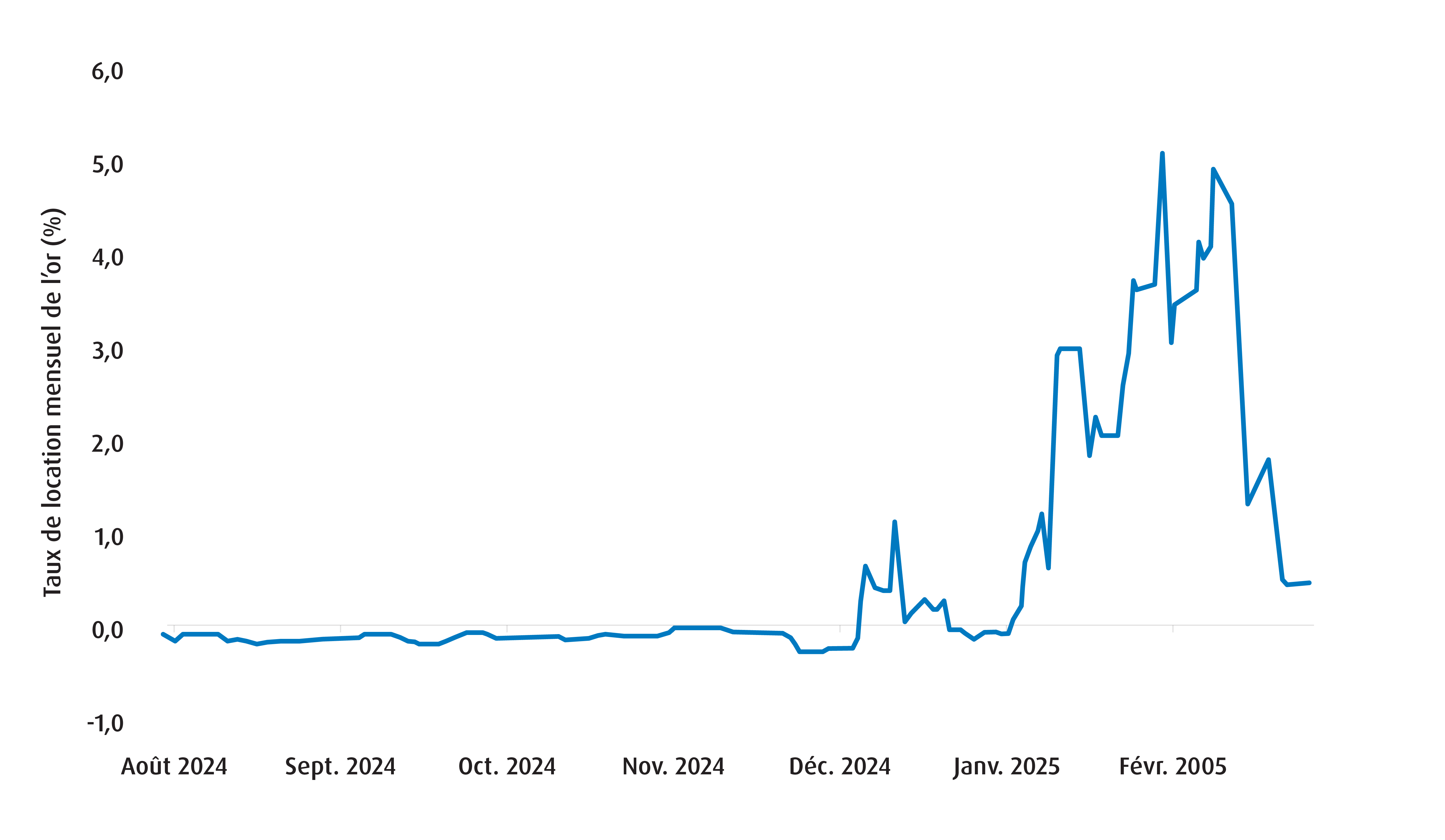

Un bon indicateur de cette sensibilité est le taux de location de l’or sur un mois, soit le coût d’emprunt de l’or sur une période d’un mois. Ce taux a grimpé à 5 % à la fin de janvier et au début de février (graphique 3), ce qui indique que l’offre d’or était devenue un enjeu urgent pendant cette période.

Le moment où cette hausse est survenue montre qu’elle avait probablement quelque chose à voir avec la politique commerciale de Trump et l’incertitude qui en découle. Fait intéressant, à peu près à cette époque, nous avons appris que des lingots physiques ont été transférés de Londres (où les plus grands volumes d’or sont négociés) à New York en réponse à l’écart grandissant entre ces marchés.

Il est vrai que le taux de location s’est assoupli au cours des dernières semaines, mais l’incertitude accrue et les retombées (fluctuations de l’offre) qui y sont associées n’ont pas entièrement disparu.

Graphique 3 : Le taux de location de l’or sur un mois a été volatil

Les banques centrales étrangères continuent de se diversifier en investissant dans l’or

Une autre raison pour laquelle l’offre est préoccupante est que les banques centrales étrangères utilisent l’or à des fins de diversification depuis des années maintenant.

En effet, nous pensons que la diversification des réserves des banques centrales, qui s’éloignent du dollar américain ($ US) et investissent davantage dans l’or, restera un thème important. Ce n’est pas seulement parce que la nature des déficits budgétaires persistants aux États-Unis soulève des préoccupations évidentes, mais aussi parce que les pays qui ont des surplus massifs d’épargne font preuve d’une plus grande prudence à la lumière de la politique étrangère américaine imprévisible. De plus, des données probantes indiquent que les banques centrales des marchés émergents ont réévalué les risques de détenir leur or dans des chambres fortes situées à New York et à Londres au cours des dernières années, ce qui a entraîné un rapatriement de l’or physique et un changement important de la dynamique de l’offre et de la demande.

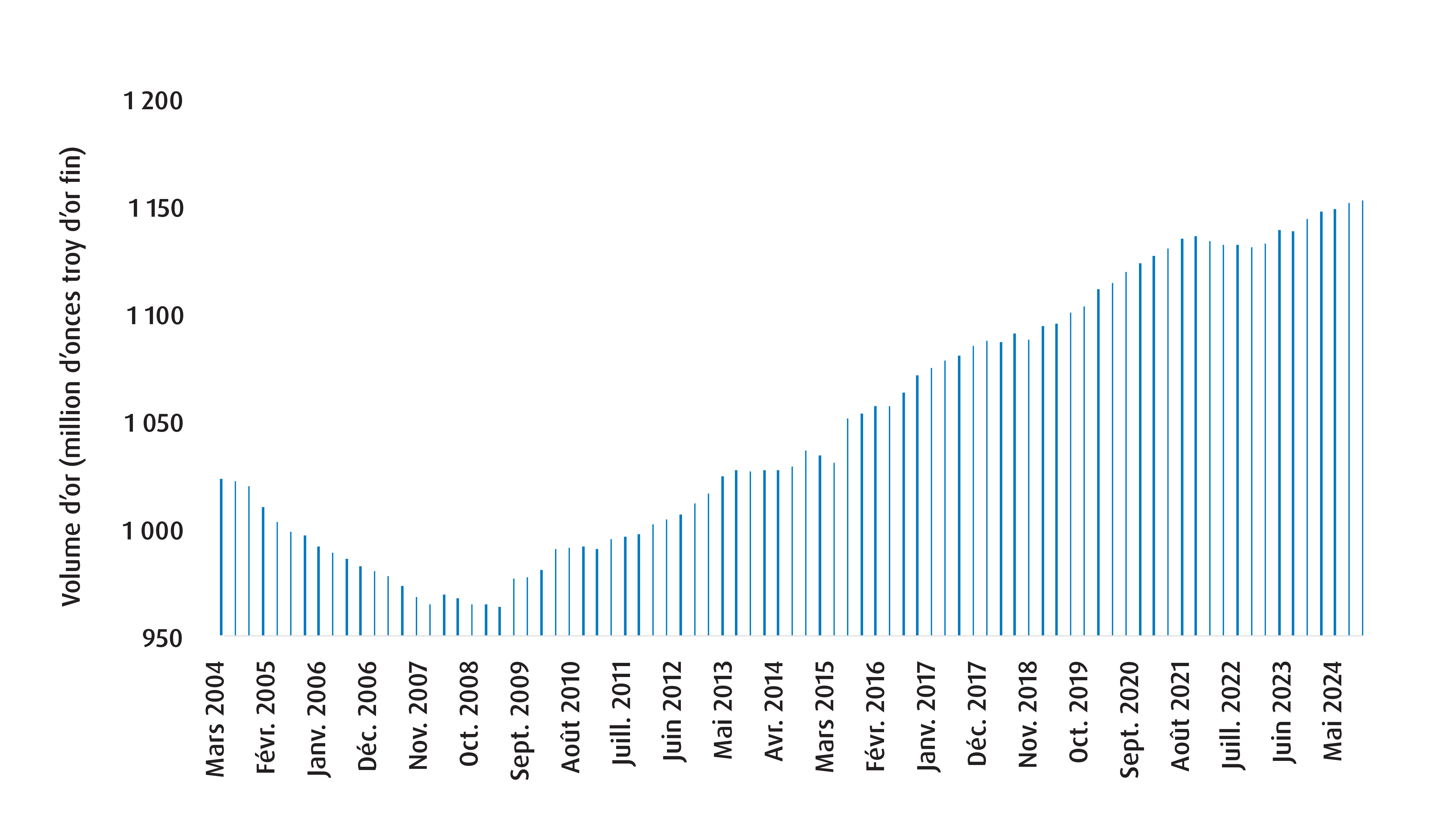

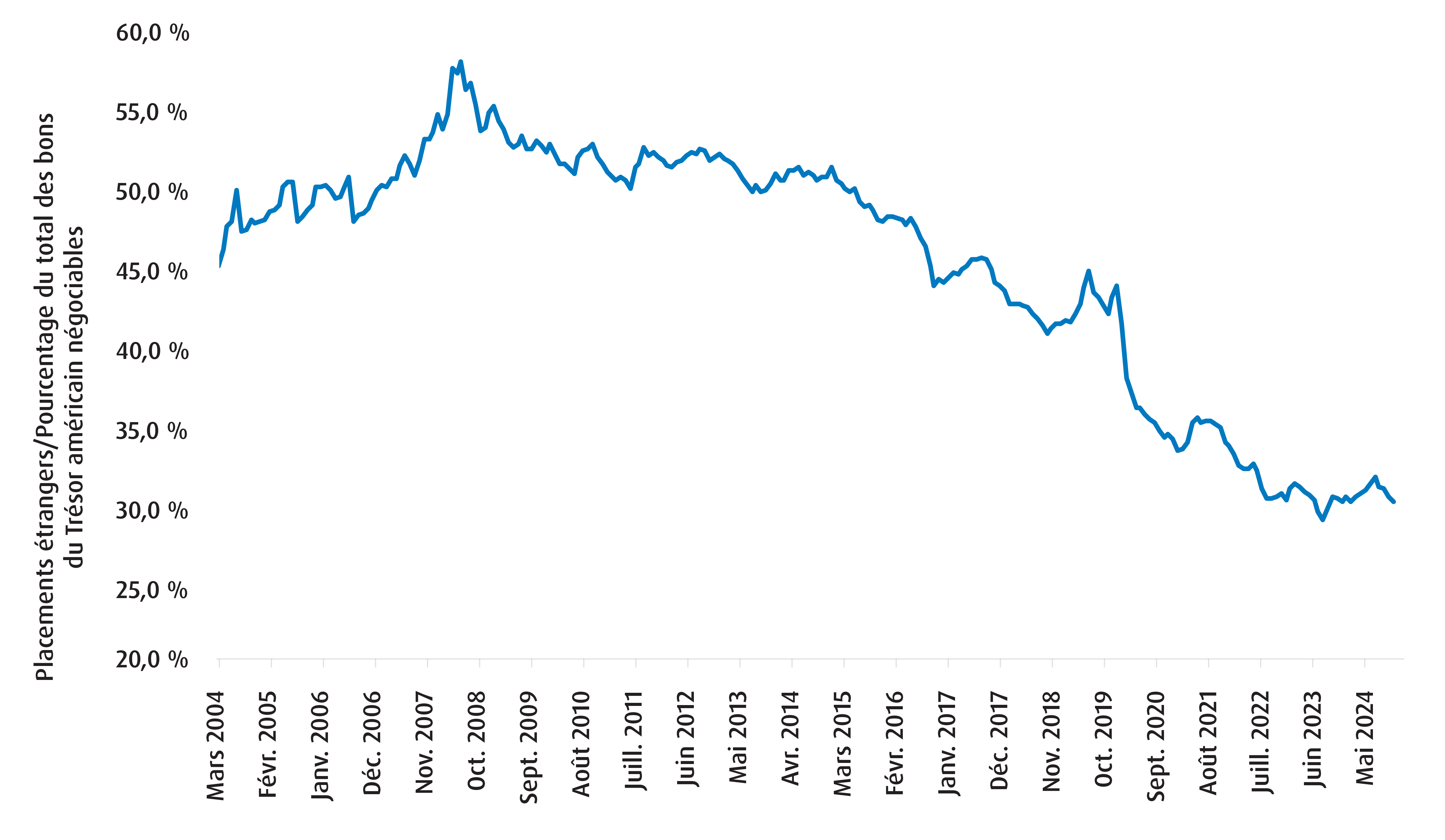

Un examen rapide des placements des banques centrales dans l’or révèle que cette rotation est en cours depuis un certain temps maintenant (graphique 4). Par conséquent, nous avons également observé un recul notable du nombre de titres du Trésor américain détenus par les banques centrales étrangères en pourcentage du total de la dette négociable américaine (graphique 5). Comme la politique étrangère américaine continue de se replier sur elle-même, la fin de ce thème ne semble pas en vue.

Graphique 4 : Placements des banques centrales mondiales dans l’or au fil du temps

Graphique 5 : Les placements étrangers en pourcentage du total des titres de créance du Trésor américain négociables continuent de baisser

…mais la politique de Trump en matière de cryptomonnaies constitue un risque important

À tort ou à raison, la plupart des analystes ont tendance à mettre l’or dans le même panier que les cryptomonnaies. Cela ne semble toutefois pas tenir la route, étant donné que le premier est beaucoup moins volatil et a des antécédents beaucoup plus longs. Néanmoins, les similitudes entre les deux exposent les métaux précieux au risque de sorties « rotationnelles » au profit du secteur de la cryptomonnaie; par exemple, les deux offrent des taux de rendement nuls et sont généralement hors du champ de compétence des États souverains.

Cela dit, les plans de Trump visant à créer une réserve de cryptomonnaie stratégique représentent un risque à court terme pour les prix de l’or au comptant. En effet, il est déjà arrivé dans le passé que des entrées et des sorties de cryptomonnaies aient entraîné une certaine volatilité du côté de l’or. Les plans de Trump donnent à penser que l’enthousiasme des investisseurs pour les cryptomonnaies devrait augmenter à la marge, ce qui pourrait se traduire par un passage de l’or aux cryptomonnaies dans les volets non traditionnels des portefeuilles. De plus, l’or s’est très bien comporté ces dernières années et il pourrait être considéré comme étant suracheté selon certaines mesures.

À moyen et à long terme…

Cela dit, nous demeurons très optimistes à long terme à l’égard de l’or. Nous reconnaissons les risques à court terme d’un repli, mais les facteurs favorables associés aux changements géopolitiques, la dynamique de l’offre et de la demande ainsi que la confiance du marché demeurent des facteurs puissants. Par conséquent, nous préférons attendre un repli plus important des prix au comptant avant d’étoffer notre position dans le ZGLD.

Rendement (%) :

Symbole |

Cumul de l’année en cours |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

|||||||||

1 Taux au comptant de l’or (XAU), Bloomberg, au 28 février 2025.

2 Écart : Il s’agit de la différence entre deux prix, taux ou rendements connexes, souvent utilisée pour décrire l’écart entre le prix d’achat (cours acheteur) et le prix de vente (cours vendeur) d’un actif ou la différence de rendement entre deux instruments financiers similaires.

3 Contrat à échéance rapprochée : Contrat, souvent dans le contexte des opérations sur contrats à terme standardisés ou options, dont la durée jusqu’à l’échéance est la plus courte, également connu sous le nom de contrat dont le mois d’échéance est le plus rapproché.

Avis juridiques :

La présente communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus simplifié des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.

5 mars 2025