L’effet des facteurs : bref historique des moyens de saisir de l’alpha tout en freinant les impulsions

« Le principal problème de l’investisseur, voire son pire ennemi, n’est souvent nul autre que lui-même. »

– Benjamin Graham, L’investisseur intelligent

Les placements factoriels gagnent en popularité. Des travaux universitaires ont démontré que les facteurs sont le principal déterminant de cet insaisissable concept que nous appelons l’alpha1. Tout comme l’alpha de la gestion active, les facteurs sont également cycliques, mais contrairement à la gestion active, ils conservent leur objectivité tout au long d’un cycle de marché, sans certaines des dérives ou des subjectivités qui peuvent survenir dans la gestion active. Pour les conseillers en placement en quête de stratégies complémentaires ou pour investir sur les marchés boursiers internationaux ou mondiaux, les FNB d’actions factoriels peuvent offrir des expositions appropriées pour contribuer à diversifier les portefeuilles et à gérer le risque.

Les investisseurs sont attirés par la gestion active, parce qu’elle offre plusieurs améliorations intéressantes par rapport à la gestion indicielle, principalement un portefeuille concentré et très sélectif, comportant une part de gestion active élevée et beaucoup d’erreurs de réplication, ce qui permet de produire de l’alpha ou un rendement supérieur.

Il est intéressant de noter que, selon nous, les facteurs offrent les mêmes caractéristiques, mais dans le cadre d’une méthode transparente et fondée sur des règles, qui, dans la plupart des cas, est plus durable que la cyclicité des gestionnaires actifs.

Définition de l’alpha et du bêta et essor des placements modernes

L’indice S&P 500 a été conçu en 1956 et publié l’année suivante. Il devait être un outil de mesure permettant de déterminer si les gestionnaires actifs étaient compétents ou chanceux. Bien que l’indice Dow Jones des valeurs industrielles soit un point de référence depuis la fin du 19e siècle, cet indice pondéré en fonction des cours avait perdu de sa pertinence. La puissance informatique accrue a permis de suivre davantage de sociétés, offrant ainsi une perspective plus représentative de la capitalisation boursière.

Les résultats ont été étonnants. La plupart des gestionnaires actifs étaient incapables de surpasser systématiquement l’indice de référence, ce qui a suscité de l’intérêt pour les positions synthétiques, notamment les contrats à terme standardisés et les swaps.

À peu près à la même époque et au cours des décennies suivantes, les universitaires ont proposé plusieurs concepts pour expliquer le rendement des placements : la théorie moderne des portefeuilles de Harry Markowitz en 1952, le modèle d’évaluation des actifs financiers, ou MEDAF, en 1964, puis l’hypothèse de l’efficience du marché des capitaux (HEMC) en 1970. Ces théories cherchaient à expliquer le comportement des marchés financiers.

En dépit de la solidité de ces approches, les chercheurs ont continué à compiler les rendements, à les décomposer au moyen d’analyses d’attribution de plus en plus détaillées, et ils ont fini par déterminer des facteurs de placement clairement définis qui expliquaient les rendements. Il est ressorti des énormes quantités données traitées que les facteurs expliquaient la variabilité entre les différents gestionnaires actifs, davantage que la sélection des titres ou l’opportunisme de marché.

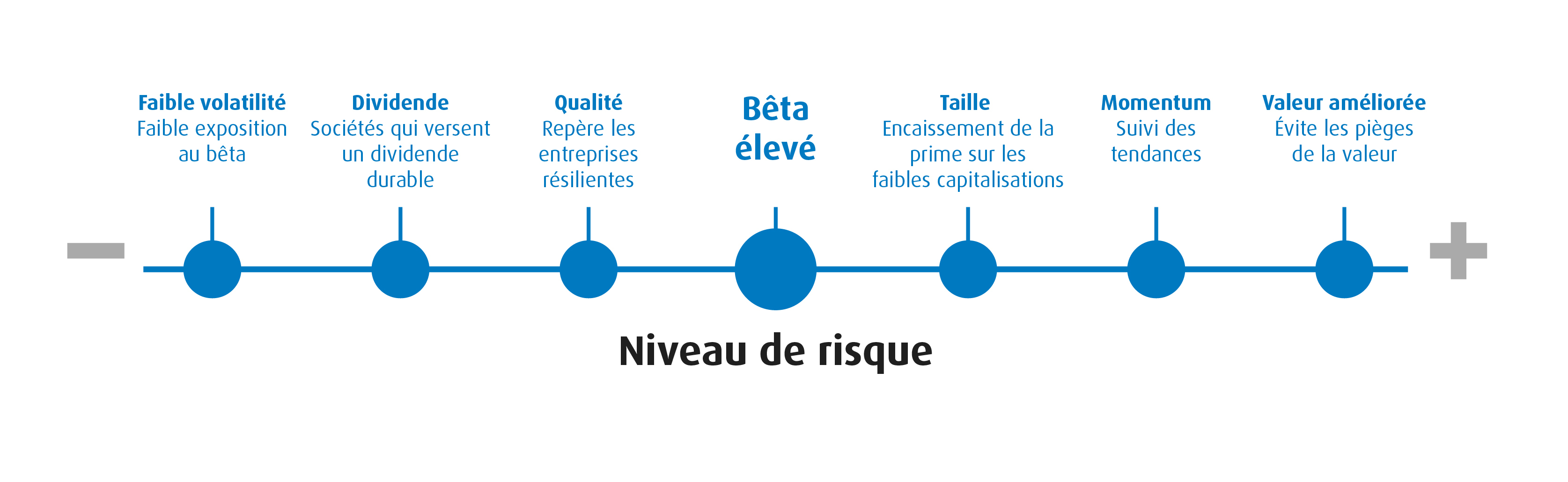

Les facteurs diffèrent considérablement des styles de placement, puisqu’ils présentent des améliorations importantes par rapport aux simples distinctions entre croissance et valeur. Alors que les indices de style conservent une pondération en fonction de la capitalisation boursière, les indices factoriels pondèrent les composantes selon leurs matrices factorielles, ce qui donne un portefeuille plus concentré et très sélectif, semblable à ce que l’on pourrait attendre d’un mandat à gestion active.

Facteur |

Style |

|

Précis, très défini |

Priorité / Définition |

Général, vaguement défini |

Concentration, portefeuille prometteur avec part de gestion active plus élevée |

Exposition |

Amélioration modérée avec une part de gestion active inférieure |

Source : BMO Gestion mondiale d’actifs. À des fins d’illustration seulement.

L’identification des facteurs a constitué une avancée significative par rapport à la distinction élémentaire que l’alpha et le bêta avaient faite dans les années 1950, mais les facteurs ont également contribué à expliquer ce que les psychologues appelaient la « finance comportementale », c’est-à-dire les impulsions émotionnelles qui défiaient les directives logiques fondées sur les données établies dans la théorie moderne des portefeuilles, le MEDAF et l’HEMC.

En matière de placements, comme dans la vie, la logique et les émotions se livrent une lutte constante, que l’on peut résumer simplement par une citation du livre de Benjamin Graham intitulé L’investisseur intelligent : « Le principal problème de l’investisseur, voire son pire ennemi, n’est souvent nul autre que lui-même. »

L’humilité de ces commentaires est une manière de reconnaître que certains éléments des placements ne sont pas toujours fondés sur des données et des processus. Même les professionnels de la répartition de l’actif doivent être conscients que certaines de leurs décisions peuvent être empreintes de préférences ou de préjugés.

En raison de leurs caractéristiques clairement définies, les facteurs assurent l’objectivité et la cohérence des ensembles de données ce qui permet d’établir une solide plateforme d’engagement pour les sociétés de conseils en placements auprès de leurs clients.

Facteur |

Préférence ou biais |

Caractéristiques |

Faible volatilité |

Réduction du risque |

Faible bêta avec contraintes sectorielles |

Dividende |

Préférence pour le revenu |

Sociétés qui offrent une croissance durable des dividendes |

Qualité |

Réduction du risque |

RCP élevé, croissance stable des bénéfices, faible levier financier |

Taille |

Illiquidité / prime de couverture |

Petites moins grandes |

Momentum |

Suivi des tendances et biais de récence |

Pondération des sociétés |

Valeur améliorée |

Effet de disposition / biais du coût irrécupérable |

Ratio C/B faible, ratio C/VC faible, ratio C/VE faible |

Source : BMO Gestion mondiale d’actifs. À des fins d’illustration seulement.

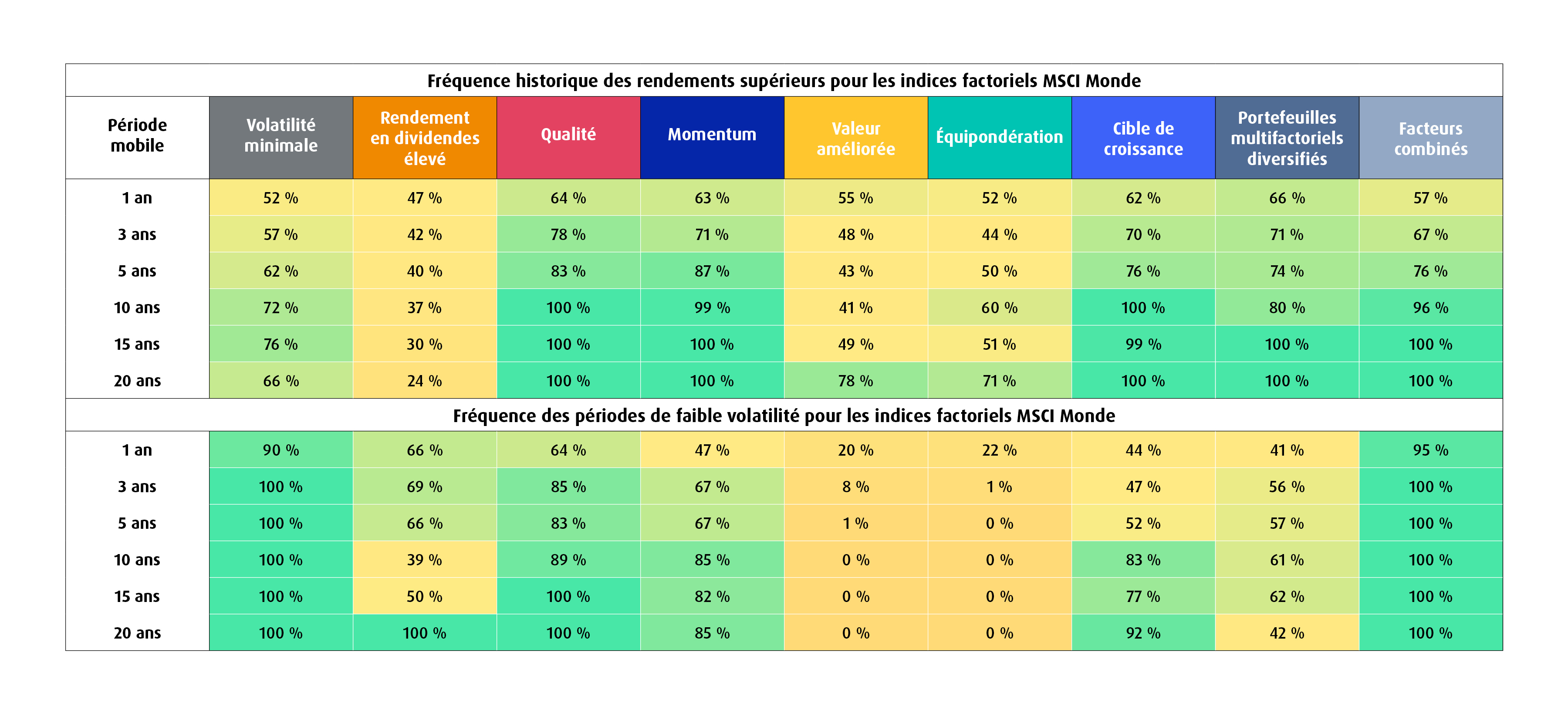

Il est utile de comprendre comment les facteurs tirent parti de comportements financiers innés, mais il est également important d’apprécier la solidité de leur thèse de placement dans le cadre de la répartition de l’actif et de la construction du portefeuille. Comme le montre le tableau ci-dessous, la plupart des facteurs ont historiquement affiché un rendement amélioré et un risque réduit sur une base composée. La seule exception est la valeur, qui peut s’expliquer en partie par les taux expansionnistes et stimulants que nous avons connus pendant de nombreuses années. Lorsque les taux ont augmenté en 2022, les actions de valeur ont montré toute leur valeur.

Tableau 1 – Effets de la diversification sur de longues périodes

Horizons de placement plus longs > Occurrence historique plus importante de rendement supérieur, les avantages qui découlent de la diversification apparaissant sur de plus longues périodes de placement.

Comprendre les facteurs, leur essence, la solidité de leur thèse de placement et la façon dont ils peuvent être harmonisés permet aux bureaux de gestion de patrimoine multifamiliaux et aux conseillers en placement de mieux façonner les portefeuilles afin de répondre aux objectifs de risque et de rendement des clients.

En sa qualité de fournisseur de FNB factoriels de premier ordre au Canada, BMO FNB offre l’inscription des mandats présentant les caractéristiques suivantes : faible volatilité, dividendes, qualité, taille et valeur améliorée, au Canada, aux États-Unis, à l’international et à l’échelle mondiale.

Faible volatilité |

Qualité |

Dividende |

Valeur |

|||||

FNB BMO d’actions canadiennes à faible volatilité |

FINB BMO MSCI EAFE de haute qualité |

FNB BMO canadien de dividendes |

FINB BMO MSCI Canada valeur |

|||||

FNB BMO d’actions américaines à faible volatilité |

FINB BMO MSCI américaines de haute qualité |

FNB BMO américain de dividendes |

FINB BMO MSCI américaines valeur |

|||||

FNB BMO d’actions internationales à faible volatilité |

FINB BMO MSCI Monde de haute qualité |

FNB BMO internationales de dividendes |

||||||

Moyennes et petites capitalisations |

||||||||

FNB BMO d’actions de marchés émergents à faible volatilité |

FINB BMO MSCI Europe de haute qualité couvert en dollars canadiens |

FINB BMO S&P sociétés américaines à moyenne capitalisation |

FINB BMO S&P sociétés américaines à faible capitalisation |

|||||

Pour en savoir plus sur le marché, veuillez communiquer avec votre partenaire, Ventes institutionnelles de BMO.

Rendement (%) :

Cumul de l’année en cours |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

|

ZLB |

4,50 |

2,93 |

1,70 |

5,86 |

17,50 |

10,04 |

10,88 |

9,00 |

12,11 |

ZLH |

6,52 |

3,81 |

-0,12 |

2,78 |

15,92 |

6,31 |

9,11 |

- |

9,09 |

ZLU |

7,33 |

3,40 |

3,44 |

10,69 |

24,55 |

11,90 |

11,64 |

10,78 |

14,25 |

ZLU.U |

6,64 |

3,92 |

0,11 |

3,11 |

16,84 |

7,07 |

9,98 |

9,18 |

11,02 |

ZIQ |

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

||||||||

ZUQ.F |

2,77 |

-0,83 |

-,067 |

2,53 |

14,03 |

13,47 |

- |

- |

14,45 |

ZUQ |

3,66 |

-1,14 |

3,02 |

10,75 |

22,91 |

19,92 |

18,97 |

15,89 |

17,11 |

ZUQ.U |

2,99 |

-0,69 |

-0,30 |

3,17 |

15,30 |

14,75 |

- |

- |

15,59 |

ZDV |

3,88 |

0,87 |

0,23 |

8,21 |

19,91 |

7,35 |

11,02 |

7,29 |

7,88 |

ZVC |

1,48 |

-1,39 |

-1,41 |

5,95 |

13,04 |

8,14 |

13,43 |

- |

9,21 |

ZLD |

5,69 |

1,67 |

5,35 |

4,76 |

14,83 |

8,69 |

6,67 |

- |

6,85 |

ZLI |

7,28 |

2,01 |

6,85 |

6,48 |

18,02 |

8,30 |

5,50 |

- |

6,09 |

ZGQ |

2,96 |

-1,73 |

2,95 |

7,28 |

19,34 |

16,30 |

16,57 |

13,54 |

14,64 |

ZUD |

5,27 |

1,69 |

0,49 |

5,56 |

17,78 |

8,62 |

10,43 |

8,40 |

9,68 |

ZDY |

6,03 |

1,33 |

4,00 |

13,54 |

26,41 |

14,44 |

13,16 |

10,98 |

13,64 |

ZDY.U |

5,35 |

1,79 |

0,65 |

5,77 |

18,59 |

9,51 |

11,48 |

9,38 |

10,43 |

ZVU |

5,89 |

0,52 |

0,87 |

11,86 |

17,59 |

8,94 |

11,40 |

- |

9,18 |

ZLE |

0,92 |

-1,15 |

2,58 |

4,54 |

12,10 |

4,80 |

1,69 |

- |

1,92 |

ZEQ |

9,20 |

2,32 |

7,75 |

0,03 |

6,79 |

7,97 |

10,00 |

8,56 |

9,58 |

ZMID |

-0,10 |

-4,81 |

-4,78 |

8,00 |

15,37 |

11,23 |

14,24 |

- |

11,25 |

ZMID.F |

-1,00 |

-4,55 |

-8,30 |

-0,16 |

7,03 |

5,20 |

10,90 |

- |

7,80 |

ZMID.U |

-0,74 |

-4,37 |

-7,84 |

0,60 |

8,23 |

6,43 |

12,55 |

- |

9,40 |

ZSML |

-2,37 |

-6,16 |

-7,81 |

4,20 |

12,78 |

7,14 |

11,96 |

- |

8,93 |

ZSML.F |

-3,28 |

-5,93 |

-11,26 |

-3,73 |

4,64 |

1,27 |

8,60 |

- |

5,47 |

ZSML.U |

-2,99 |

-5,73 |

-10,78 |

-2,93 |

5,80 |

2,52 |

10,29 |

- |

7,12 |

Source : Bloomberg, au 28 février 2025. Date de création du ZLB = 21 octobre 2011, ZLH = 4 février 2016, ZLU = 19 mars 2013, ZLU. U = 19 mars 2013, ZIQ = 24 octobre 2024, ZUQ. F = 17 juillet 2020, ZUQ = 5 novembre 2014, ZUQ. U = 20 juillet 2020, ZDV = 21 octobre 2011, ZVC = 4 octobre 2017, ZLD = 4 février 2016, ZLI = 2 septembre 2015, ZGQ = 5 novembre 2014, ZUD = 19 mars 2013, ZDY = 19 mars 2013, ZDY. U = 19 mars 2013, ZVU = 4 octobre 2017, ZLE = 10 mai 2016, ZEQ = 10 février 2014, ZMID = 5 février 2020, ZMID. F = 5 février 2020, ZMID. U = 5 février 2020, ZSML = 5 février 2020, ZSML. F = 5 février 2020, ZSML. U = 5 février 2020.

1 « Factor investing : alpha concentration versus diversification », L. Heinrich, A. Shivarova, M. Zurek. Journal of Asset Management, 2021.

Avis juridiques :

Document destiné aux conseillers et aux clients institutionnels.

Cet article est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Les points de vue exprimés par le gestionnaire de portefeuille correspondent à son évaluation des marchés au moment de la publication. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

MSCI ne parraine et n’endosse pas les FNB mentionnés dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB ou de tout indice sur lequel se fondent ces FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

L’indice est un produit de S&P Dow Jones Indices LLC ou de ses filiales (« SPDJI ») et est utilisé sous licence par le gestionnaire. S&PMD, S&P 500MD, US 500, The 500, iBoxxMD, iTraxxMD et CDXMD sont des marques de commerce de S&P Global, Inc. ou de ses sociétés affiliées (« S&P »), et Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones »). Ces marques de commerce ont été octroyées sous licence par SPDJI et ont fait l’objet d’une sous-licence octroyée au gestionnaire à certaines fins. Le FNB n’est ni commandité, ni cautionné, ni vendu, ni promu par SPDJI, Dow Jones, S&P et leurs sociétés affiliées; elles ne font aucune déclaration sur l’opportunité d’investir dans ces produits et ne sont aucunement responsables des erreurs, omissions ou interruptions de l’indice.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus simplifié des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.