Les raisons pour lesquelles les tarifs douaniers sont populaires et ce qu’il faut faire à ce sujet

Nous sommes préoccupés chaque jour un peu plus par la popularité croissante des tarifs douaniers à tous les paliers du gouvernement des États-Unis.

À l’approche des échéances importantes fixées par Donald Trump, les républicains des deux chambres du Congrès ont une bonne raison d’envisager les revenus tirés des tarifs douaniers comme une façon de régler une grande partie des problèmes actuels. C’est que, sans eux, la possibilité d’une prolongation des réductions d’impôt décrétées par Trump en 2017 et de la mise en œuvre d’autres points de son programme semble incroyablement mince.

Dans le présent article, nous reviendrons rapidement sur la situation actuelle en ce qui a trait au processus de résolution budgétaire qui est en cours à la Chambre des représentants et au Sénat des États-Unis. Nous examinerons ensuite les raisons pour lesquelles il pourrait être difficile d’envisager des réductions d’impôt sans tarifs douaniers durant les des prochains mois, même si la Maison-Blanche reportait de nouveau leur prise d’effet.

Enfin, nous formulerons trois éléments à retenir pour les lecteurs ainsi que des idées pour tirer parti d’un contexte où les taxes commerciales s’ancraient dans notre réalité.

Quel est l’enjeu sous-jacent?

Fondamentalement, il se résume à ce qui suit : les républicains veulent réduire les impôts, mais il n’y a pas de trajectoire claire permettant de financer cet abattement fiscal ou les autres priorités de l’administration Trump.

Au sein des deux chambres du Congrès, les membres du parti républicain travaillent actuellement séparément à une résolution sur le budget. Le point central de ce processus est la façon de rendre permanentes, ou du moins de prolonger, les réductions d’impôt qui ont été instaurées pendant le premier mandat de Trump et qui devraient expirer vers la fin de l’année. Si vous vous souvenez bien, il s’agit des réductions mises en œuvre dans le cadre de la 2017 Tax Cuts and Jobs Act (ou TCJA).

Le projet de loi actuel de la Chambre des représentants prévoit un plafond de 4 500 G$ US à la fois pour la prolongation des réductions d’impôt de la TCJA et les priorités de Trump au cours des 10 prochaines années. Le problème, c’est que la plupart des mesures visant à prolonger les réductions de la TCJA de 2017 grugeraient presque toute cette marge de manœuvre. Il ne resterait donc pas grand-chose pour les réductions d’impôt et les dépenses supplémentaires que Trump a mises de l’avant.

Quelles sont ces autres priorités de Trump?

Vous en reconnaîtrez quelques-unes de sa campagne :

- Aucun impôt sur les pourboires (devrait coûter 100 G$ US au cours des 10 prochaines années)

- Aucun impôt sur la rémunération des heures supplémentaires (250 G$ US au cours des 10 prochaines années).

- Aucun impôt sur les prestations de sécurité sociale (550 G$ US)

- Réduction de l’impôt des sociétés qui fabriquent leurs produits aux États-Unis (100 G$ US)

- Abrogation du plafond de 10 000 $ US sur les déductions fiscales d’État et locales

- Augmentation des dépenses en défense et en sécurité frontalière (300 G$ US)

Selon l’hypothèse de travail, à savoir que la prolongation de la TCJA coûtera 4 200 G$ US, le plafond de 4 500 G$ US ne laisserait que 300 G$ US pour les mesures susmentionnées.

Pourquoi est-ce un tel casse-tête pour le parti républicain?

Il y a deux raisons. Premièrement, les membres du parti républicain représentent différents États et ont leurs propres priorités. Par exemple, l’abrogation du plafond sur les déductions fiscales d’État et locales est un énorme enjeu pour les républicains d’États où les taux d’imposition sont élevés (New York, New Jersey, Californie, etc.), tandis que l’élimination de l’impôt sur les pourboires est de toute évidence une priorité pour les membres du parti républicain venant d’États comme le Nevada.

Deuxièmement, les républicains ne détiennent qu’une faible majorité à la Chambre. N’oubliez pas que, pour qu’un projet de loi soit adopté au Congrès, il faut une simple majorité à la Chambre et les deux tiers des votes au Sénat (ou une majorité qualifiée) afin de contourner toute tentative d’obstruction de l’autre parti. À l’heure actuelle, l’avance du parti républicain à la Chambre est de 218 contre 215, et cette avance passera à 217-215 lorsque la représentante Elise Stefanik démissionnera de son poste pour devenir ambassadrice aux Nations Unies. Cela signifie qu’un seul vote républicain pourrait torpiller l’ensemble du projet de loi (puisqu’une égalité est considérée comme allant contre la motion).

Omettre ne serait-ce que l’une des priorités ci-dessus constitue un risque colossal pour le parti républicain.

Qu’en est-il des contraintes au Sénat?

Il ne faut pas oublier que le parti républicain ne détient que 53 sièges au Sénat et qu’il en a besoin de 67 pour contourner l’obstruction systématique démocrate sur n’importe quel projet de loi. Il est possible de déjouer cette exigence au moyen d’un processus connu sous le nom de réconciliation, qui signifie que seule une majorité simple (51 votes) serait requise pour l’adoption d’un projet de loi. Toutefois, il existe quelques limites au processus de réconciliation :

- D’abord, il peut seulement s’appliquer aux éléments ayant une incidence sur le solde budgétaire.

- Deuxièmement, les perspectives de déficit sur 10 ans doivent rester inchangées.

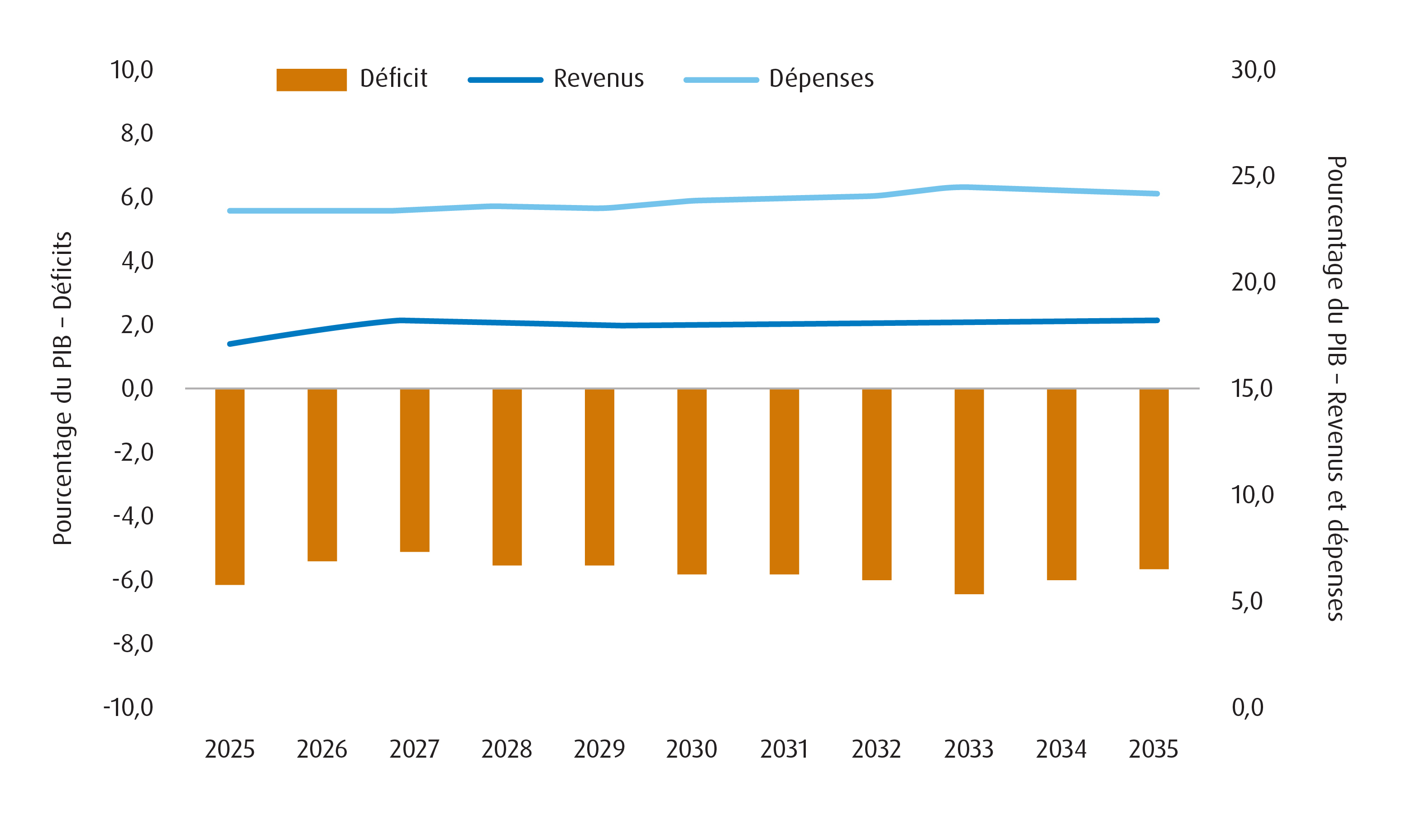

Autrement dit, le coût total de la prolongation des réductions d’impôt (4 200 G$ US) doit être annulé par des réductions de dépenses ou de nouvelles sources de revenus.

Graphique 1 – Projections budgétaires actuelles (% du PIB) pour les 10 prochaines années

Quelles sont les réductions de dépenses envisagées par le parti républicain?

Le projet de loi des républicains de la Chambre des représentants contient environ 2 000 G$ US de réductions visant Medicaid et le Supplementary Nutrition Assistance Program (ou SNAP). La décision de sabrer Medicaid est naturellement un enjeu très épineux pour Trump, étant donné qu’une grande partie de son électorat en profite.

Que veut le Sénat?

Tout comme les républicains de la Chambre, le Sénat aimerait voir un projet de loi comprenant des réductions d’impôt, une déréglementation de la production de combustibles fossiles et l’amélioration de la sécurité frontalière. Le problème, c’est que le Sénat ne veut pas simplement prolonger les réductions de la TCJA, il veut aussi les rendre permanentes. Le plafond de 4 500 G$ US que la Chambre a proposé jusqu’à présent pourrait ne pas suffire.

Compte tenu de la complexité associée aux réductions d’impôt, le Sénat aimerait reporter cette question à plus tard cette année dans le cadre d’un projet de loi distinct sur la réconciliation. Il veut plutôt que le projet de loi à venir mette l’accent sur les dépenses en défense et en sécurité frontalière, et jette les bases d’une accélération de la hausse du plafond de la dette1.

Le comité budgétaire du Sénat a approuvé une « maigre » résolution budgétaire qui a augmenté les dépenses en défense et en sécurité frontalière de 340 G$ US sur quatre ans à la mi-février.

Pourquoi tout cela est-il important?

Si la Chambre ne peut pas faire adopter sa version du projet de loi, il est probable que celle du Sénat (qui ne comprend pas de réductions d’impôt) réussisse. Cependant, cela signifie tout bonnement que cette question reviendra plus tard cette année, lorsque les deux chambres devront se concentrer intensément sur la façon d’adopter des réductions d’impôt tout en réduisant au minimum les compressions dans d’importants programmes de dépenses. Là encore, l’utilisation de tarifs douaniers comme source de revenus sera probablement encore plus attrayante à cette étape.

C’est très important lorsque l’on considère que le moratoire sur les droits de 25 % visant les exportations canadiennes et mexicaines à destination des États-Unis arrive à échéance. Par ailleurs, les tarifs sur l’acier et l’aluminium entreront en vigueur le 12 mars, tandis que les tarifs réciproques devraient prendre effet au début d’avril.

Même si ces dates sont reportées, le besoin de revenus supplémentaires permettant la mise en œuvre de toutes les promesses de Trump n’en disparaîtra pas pour autant. En effet, si nous commençons à compter de plus en plus sur des tarifs douaniers comme revenus dans le cadre des projets de loi de la Chambre des représentants et du Sénat, il va de soi que les efforts diplomatiques pour les faire annuler seront beaucoup plus difficiles.

Quel est notre plan de match?

S’il y a une vague d’appui en faveur de tarifs douaniers au niveau du Congrès, il y a de bonnes chances qu’ils fassent partie intégrante du paysage commercial américain.

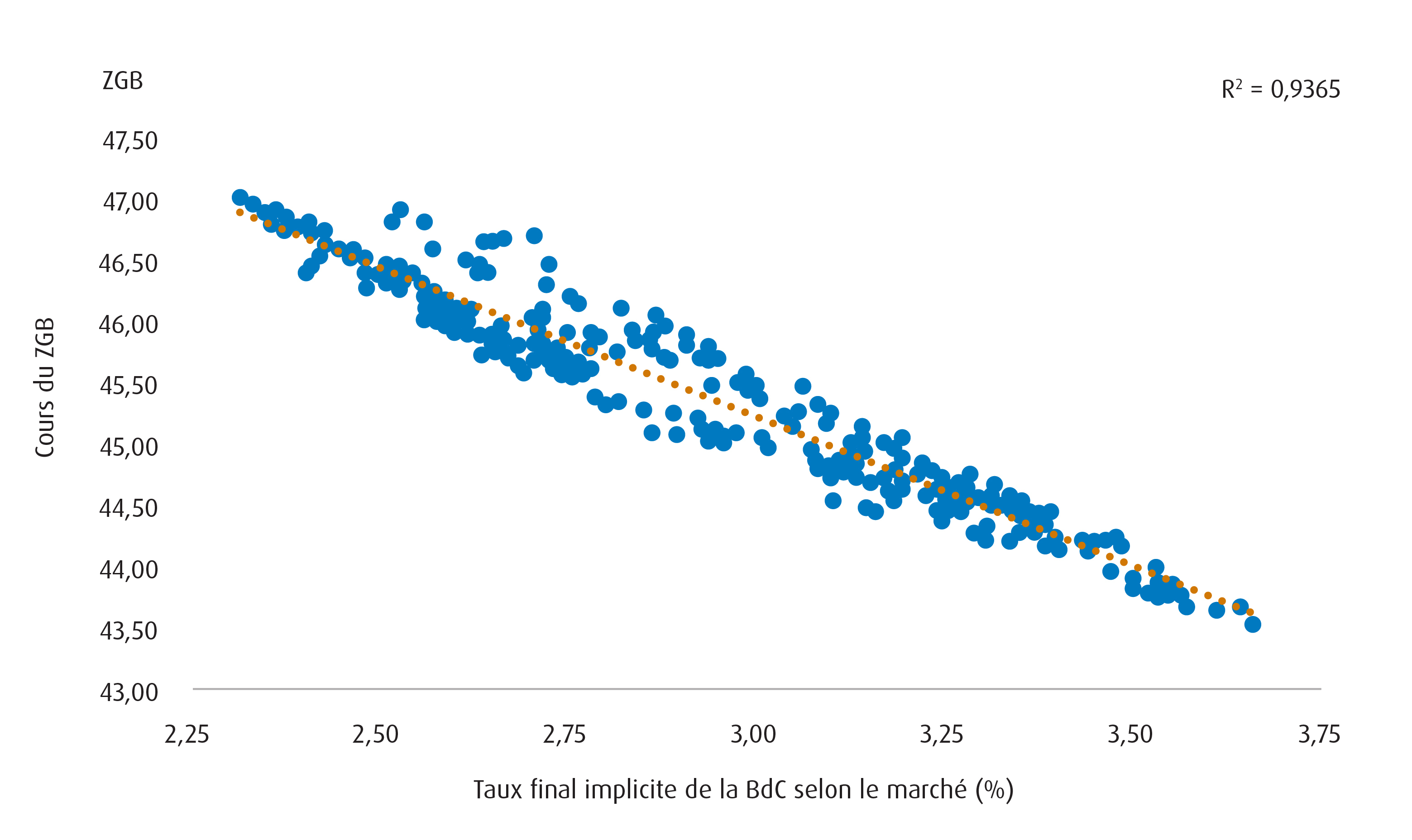

À notre avis, il y a trois points à retenir. Tout d’abord, nous nous attendons à ce que la Banque du Canada (BdC) réduise son taux du financement à un jour pour le mettre en territoire expansionniste. Oui, il pourrait y avoir des inquiétudes à court terme concernant les effets inflationnistes d’un dollar canadien ($ CA) plus faible et des représailles tarifaires, mais ceux-ci pourraient finir par céder la place aux répercussions à long terme d’une baisse de la croissance et de la productivité potentielles. Ces deux derniers points2 donnent à penser que le risque le plus important est la désinflation, et non l’inflation. Il pourrait donc y avoir un potentiel de hausse supplémentaire pour les produits qui suivent de près les taux de rendement des obligations du gouvernement canadien, comme le FINB BMO obligations fédérales à court terme (symbole : ZFS), et le FINB BMO obligations du gouvernement (symbole : ZGB).

Graphique 2 – Le ZGB suit les attentes du marché pour ce qui est du taux final de la BdC3

Source : BMO Gestion mondiale d’actifs, du 24 janvier 2024 au 21 février 2025.

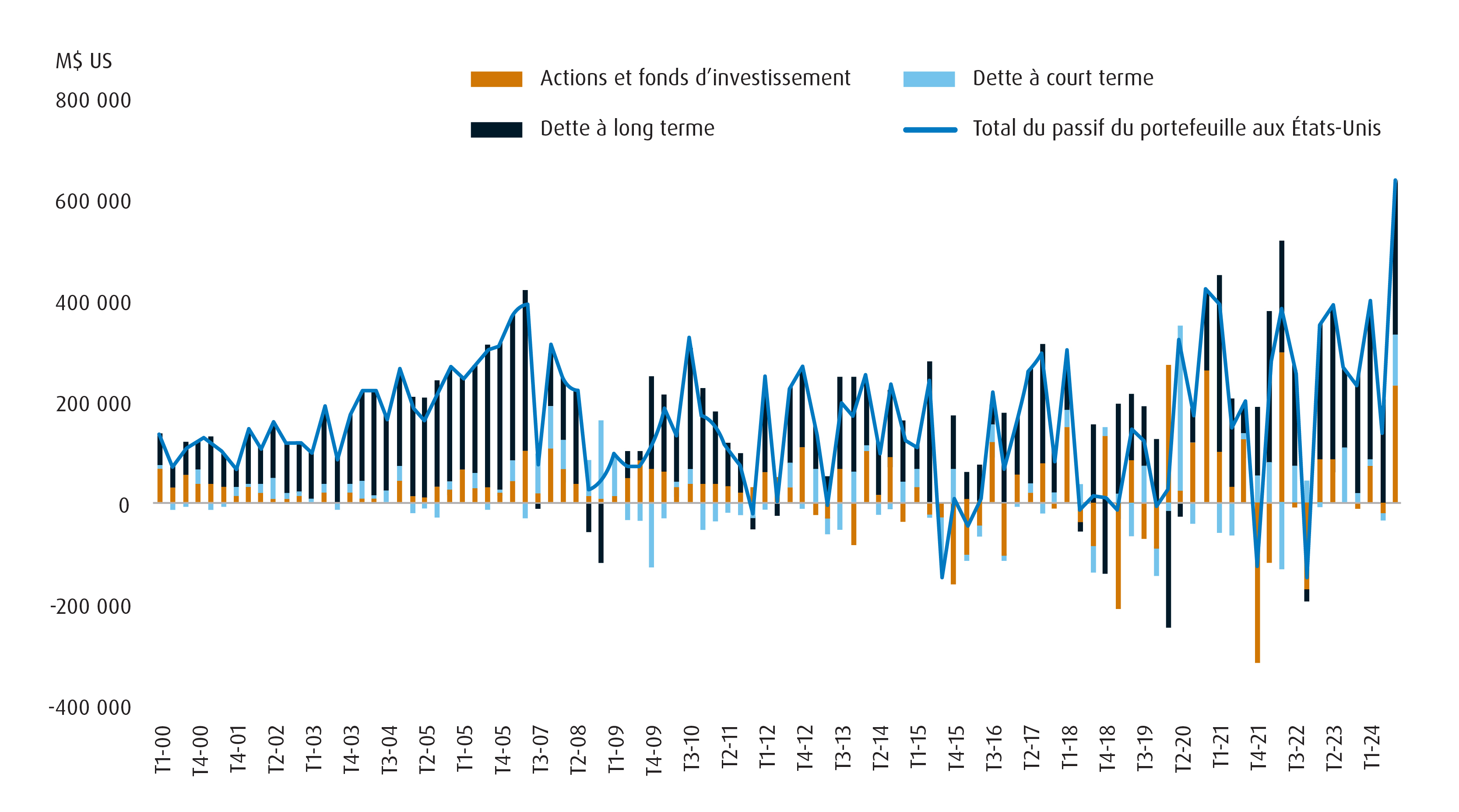

Deuxièmement, nous nous attendons à ce que les investisseurs internationaux votent avec leurs pieds. Les marchés américains ont grandement profité de l’afflux de capitaux provenant de portefeuilles étrangers. Cependant, l’imprévisibilité des politiques de Trump et sa dépendance aux tarifs douaniers pourraient se traduire par des risques dans le monde du financement. La nature surévaluée du marché américain et sous-évaluée des autres marchés implique que ces risques demeurent élevés. Cette situation crée une thèse de placement pour des produits comme le FINB BMO MSCI EAEO (symbole : ZEA) et le FNB BMO lingots d’or (symbole : ZGLD).

Graphique 3 – Les marchés américains dépendent fortement du financement étranger

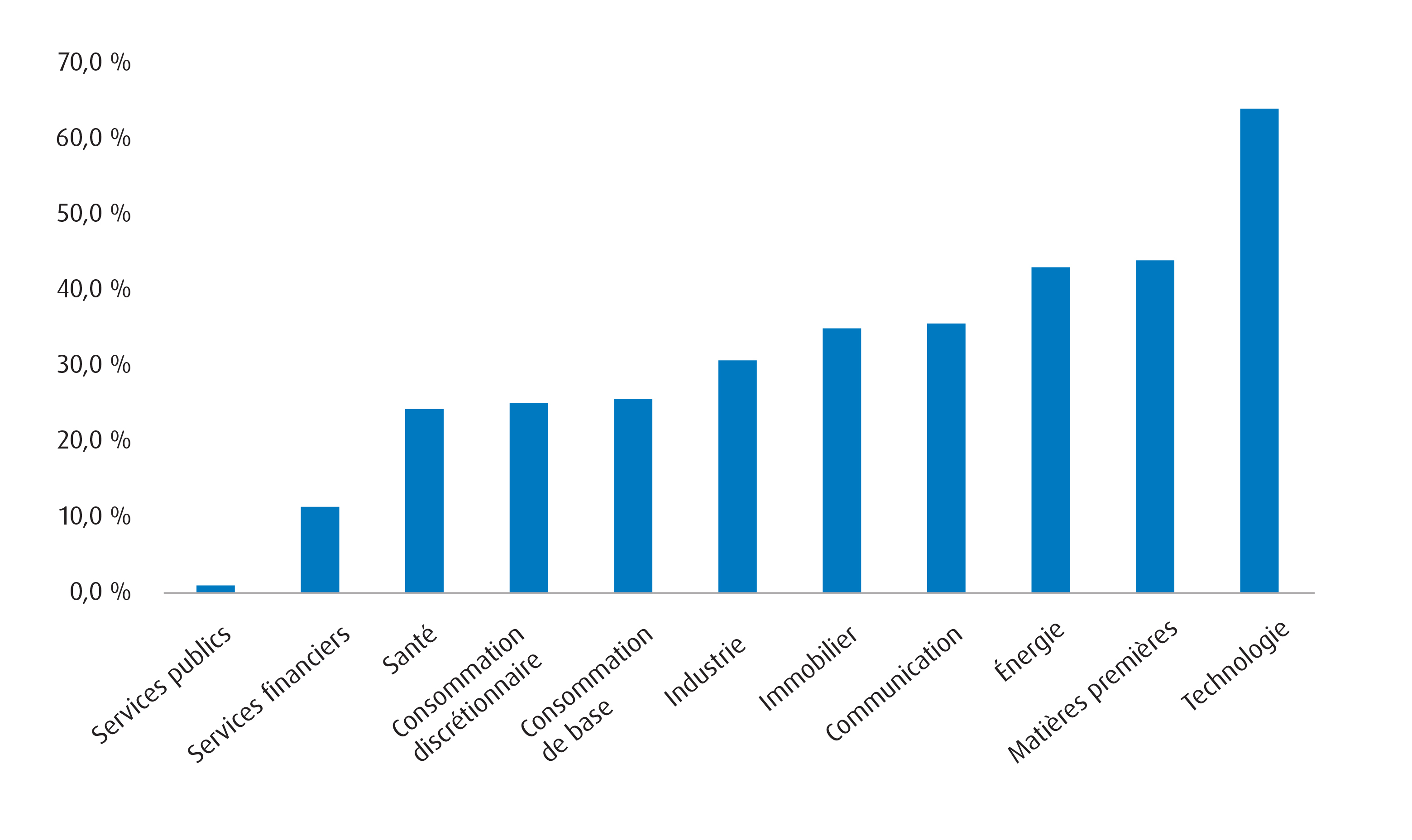

Troisièmement, les tarifs douaniers et les mesures de représailles exposeront certains secteurs plus que d’autres. Les secteurs de la technologie et des matières premières sont, par exemple, particulièrement exposés en raison de l’ampleur des revenus réalisés à l’extérieur des États-Unis. En revanche, les secteurs des services publics et de la santé devraient être relativement à l’abri, car la majorité des revenus sont réalisés sur le sol américain. Par conséquent, nous continuons de surpondérer la santé par l’intermédiaire du FINB BMO actions du secteur sélectionné de la santé SPDR (symbole : ZXLV) et examinerons également le FINB BMO actions du secteur sélectionné services aux collectivités SPDR (symbole : ZXLU).

Graphique 4 – Pourcentage des revenus non américains par secteur

Plus que tout, nous recommandons aux investisseurs de faire preuve de souplesse dans leur analyse et leur répartition de l’actif. Après tout, il nous semble que l’appui en faveur des tarifs douaniers aux États-Unis n’a jamais été aussi grand. En toute sincérité, nous allons tous traverser cette nouvelle ère ensemble pour la première fois.

Rendement (%) :

Cumul de l’année en cours |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

|

0,84 |

0,84 |

1,58 |

2,90 |

5,82 |

1,98 |

1,41 |

1,12 |

1,63 |

|

1,23 |

1,23 |

2,00 |

2,98 |

6,18 |

0,19 |

-0,17 |

- |

1,55 |

|

6,21 |

6,21 |

6,24 |

5,43 |

17,68 |

9,17 |

8,10 |

7,00 |

7,51 |

|

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

|||||||||

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

|||||||||

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

|||||||||

Bloomberg, au 31 janvier 2025. Date de création du ZFS = 20 octobre 2009, du ZGB = 2 mars 2018, du ZEA = 10 février 2014, du ZGLD = 4 mars 2024, et du ZXLV et du ZXLU = 3 février 2025.

1 Le plafond de la dette correspond au montant maximal que peut atteindre la dette du gouvernement américain. On l’appelle aussi le plafond d’endettement.

2 Il y a désinflation lorsque le taux d’inflation ralentit, mais que les prix augmentent toujours. Par exemple, si l’inflation passe de 8 % à 6 %.

3 Le taux final des fonds fédéraux est le niveau ultime de taux d’intérêt que cible la banque centrale pour un cycle de hausses ou de réductions des taux. Il s’agit du taux cible à long terme auquel les prix sont stables et le plein emploi est atteint (on l’appelle parfois le taux neutre).

Avis juridiques :

La variation des taux de change pourrait aussi réduire la valeur de votre placement.

La présente communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

MSCI ne parraine et n’endosse pas les FNB mentionnés dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB ou de tout indice sur lequel se fondent ces FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus simplifié des FNB BMO avant d’investir. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.

25 février 2025