Pourquoi vous devriez vous méfier un peu du marché américain en 2025

Lorsqu’ils entendent l’expression « exceptionnalisme américain », les premières images qui viennent à l’esprit de certains investisseurs sont peut-être celles d’un certain président élu et de son penchant pour le chauvinisme. Mais l’utilisation de cette expression hors des États-Unis s’est intensifiée ces derniers temps, surtout au sujet des marchés.

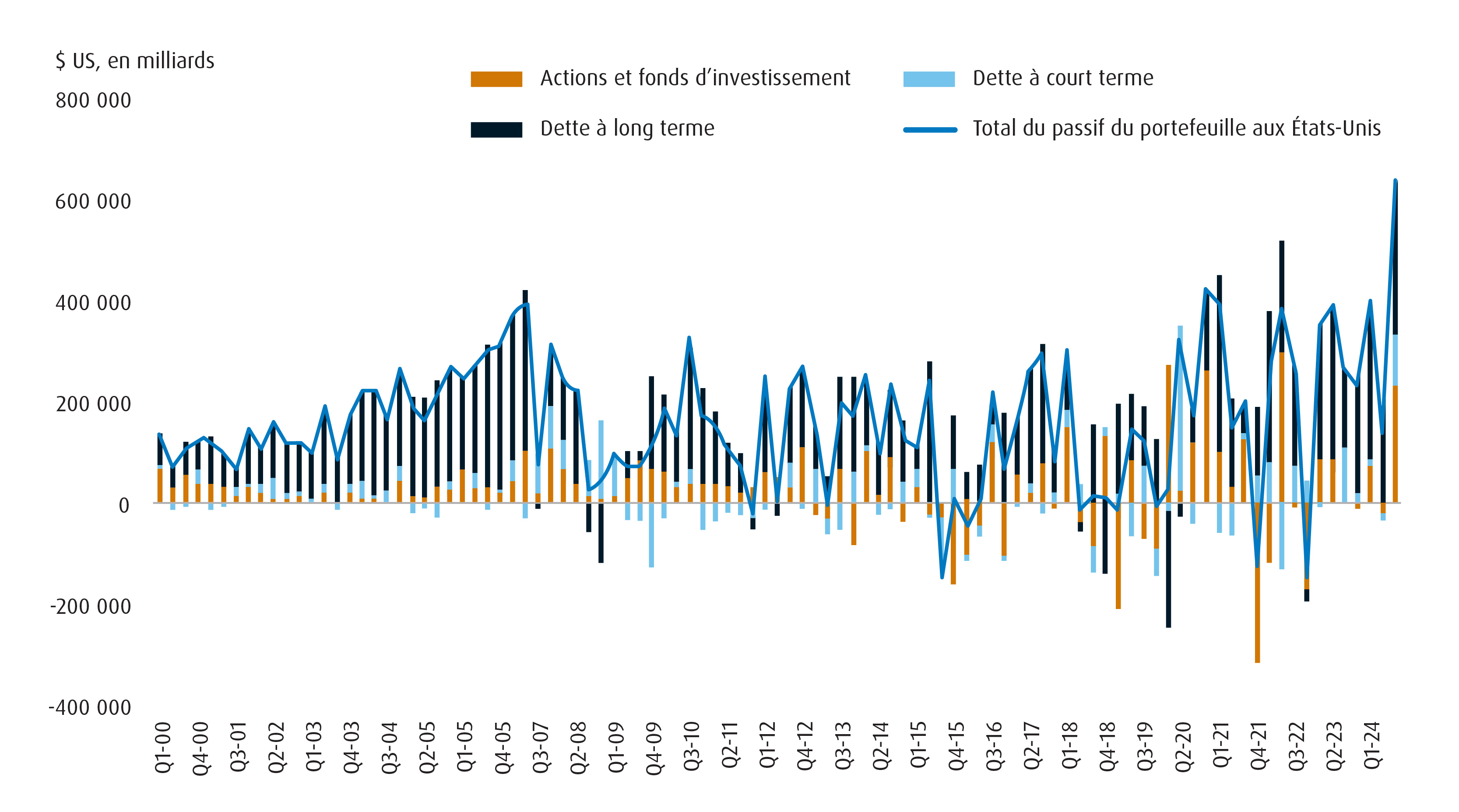

En effet, plus que jamais dans l’histoire moderne, les marchés américains profitent d’un afflux important de capitaux étrangers (graphique 1). L’incidence a été profonde, les valorisations des marchés boursiers américains étant maintenant plus élevées que ce qui est généralement considéré comme raisonnable, tandis que le dollar américain ($ US) se négocie à des sommets proches de ses sommets des deux dernières années. Les États-Unis représentent près de 70 % de la pondération dans le principal indice boursier mondial, soit plus du double de ce qu’ils représentaient il y a quelques décennies.

Graphique 1 – Les États-Unis attirent plus de capitaux étrangers qu’à tout autre moment de l’histoire

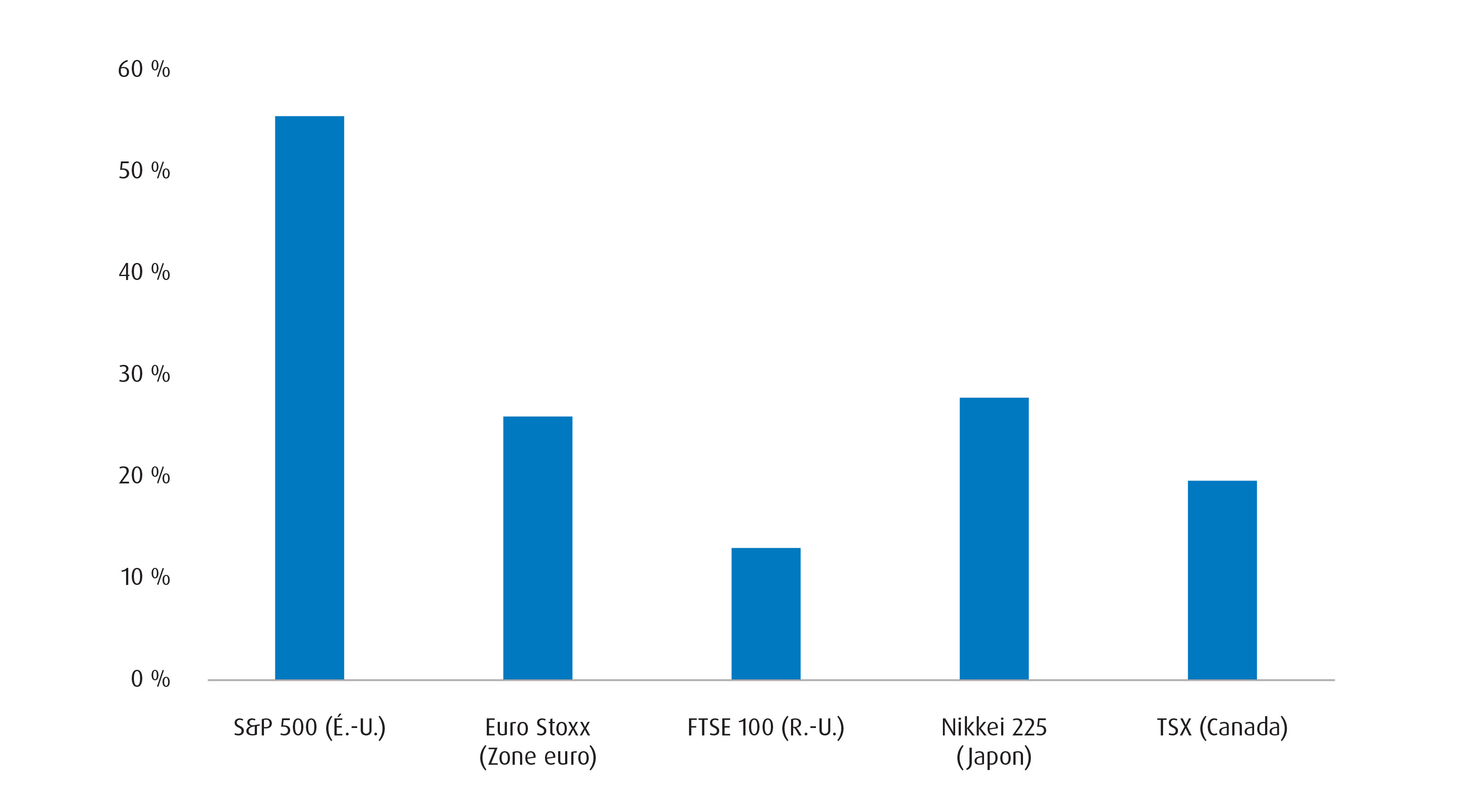

Graphique 2 – Rendement du cours sur deux ans de certains indices boursiers

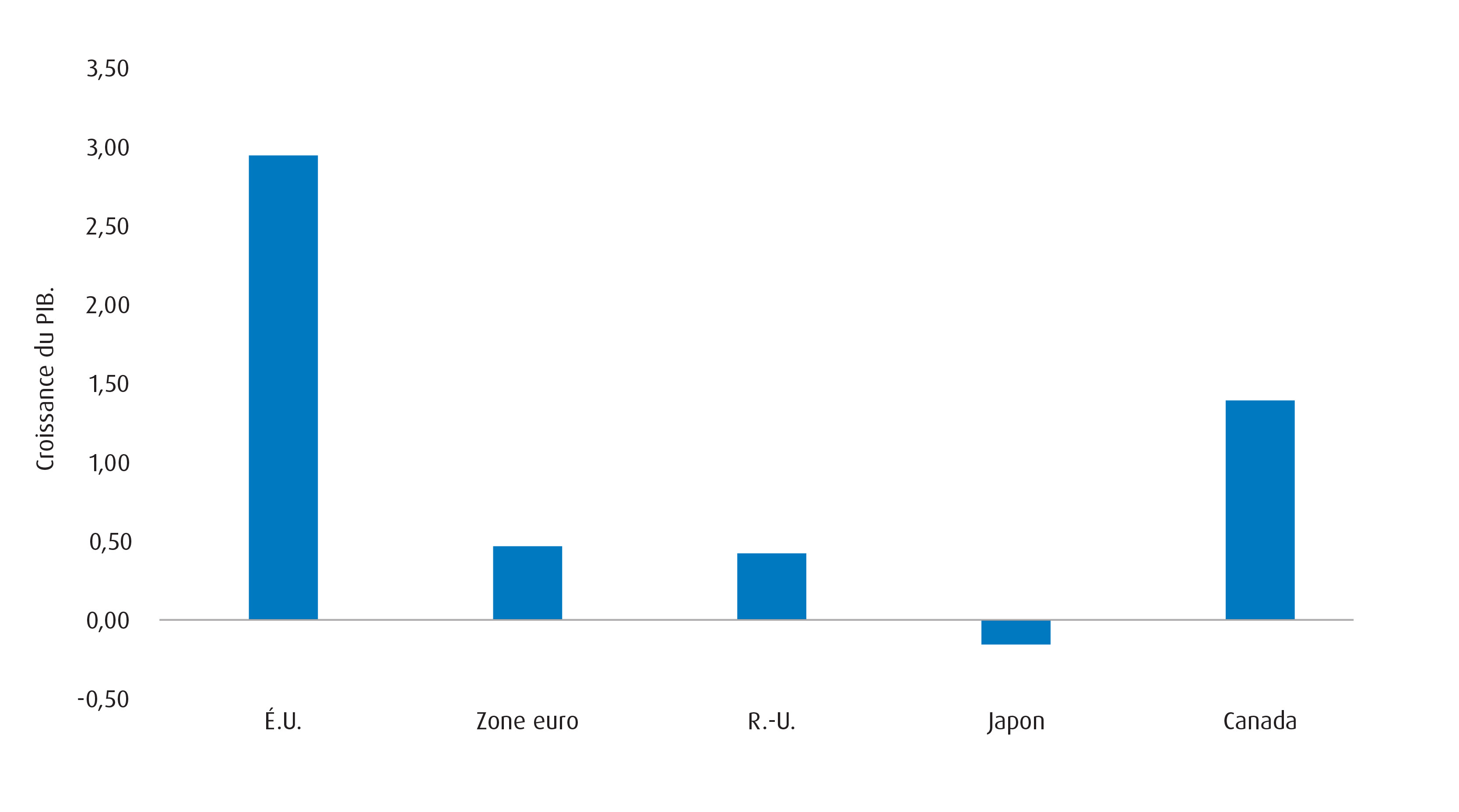

Il existe plusieurs raisons faciles à comprendre qui expliquent pourquoi le marché américain continue de capter l’intérêt des investisseurs partout dans le monde. Pour commencer, les données fondamentales de l’économie américaine restent solides; la souplesse de la main-d’œuvre et l’amplitude des marchés des capitaux se combinant pour offrir un bilan enviable en matière de productivité. Cela a directement contribué à générer des bénéfices impressionnants pour les sociétés américaines. De plus, la baisse de l’endettement des ménages américains (par rapport à d’autres marchés développés) renforce une forte propension à la consommation. Par conséquent, l’économie américaine a progressé d’un peu moins de 3 % en moyenne sur 12 mois au cours des quatre derniers trimestres, malgré des taux d’intérêt qui ne sont pas très éloignés des sommets générationnels.

Graphique 3 – Croissance réelle moyenne par économie (quatre derniers trimestres, sur 12 mois)

Ces données fondamentales expliquent pourquoi les États-Unis continuent d’attirer des capitaux étrangers. Du point de vue des investisseurs mondiaux, les marchés japonais et européen offrent un taux de rendement trop faible, le risque politique pour ce dernier devenant plus important. Parallèlement, les autorités chinoises semblent déterminées à procéder à un désendettement dans le secteur de l’immobilier et au niveau des administrations régionales. Cela signifie que les mesures de relance nécessaires pour soutenir la consommation en Chine seront probablement mises en œuvre petit à petit et par l’intermédiaire de la politique monétaire. Ailleurs, même si certains marchés émergents (ME) offrent toujours des taux relativement attrayants, le profil de risque semble très différent, puisque les menaces d’inflation persistent et que le plus important acheteur mondial de biens émergents, les États-Unis, s’isolent. Et nous n’avons même pas encore parlé de la liquidité des actifs américains, qui devient très attrayante en période de volatilité. Tout compte fait, le profil risque-rendement aux États-Unis semble bien meilleur que dans tout autre pays.

Quatre raisons de réorienter les expositions

Cela dit, le champ n’est pas totalement libre pour que l’on assiste à une autre année record pour les actifs américains. Nous voyons plutôt suffisamment de raisons solides pour croire que les actifs américains ne devraient pas afficher un rendement comparable à celui des dernières années. Puisque nous sommes moins enthousiastes à propos du thème de « l’exceptionnalisme américain », nous orienterons notre stratégie de l’année prochaine hors des placements indiciels, en faveur de placements non traditionnels et de résultats structurés qui sont adaptés à la production de flux de trésorerie. De nombreuses raisons expliquent pourquoi nous pensons que ce sera la stratégie optimale à adopter.

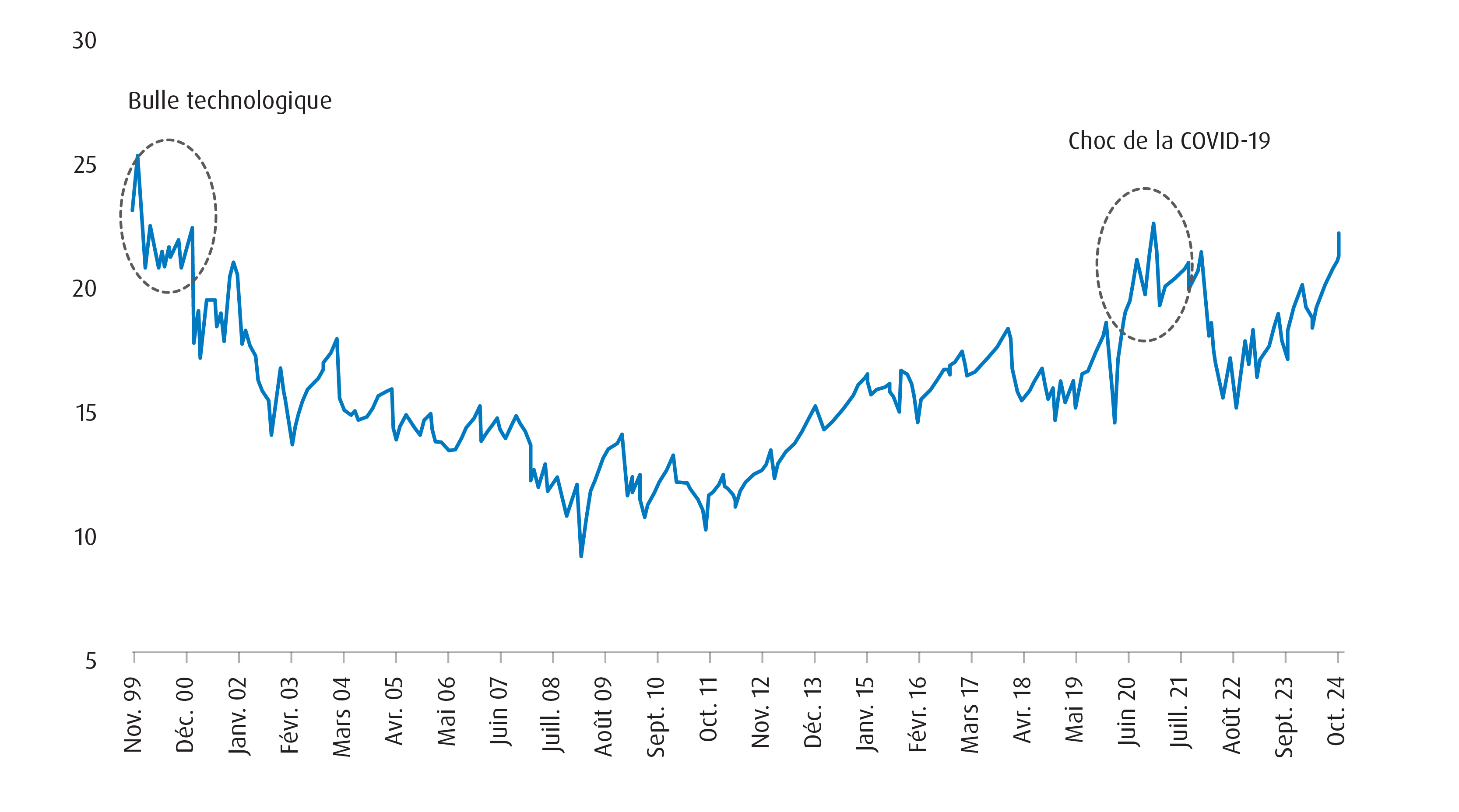

La première est l’évaluation. Bien sûr, ce sujet a déjà fait couler beaucoup d’encre, mais il vaut la peine d’en parler plus en détail au moins une fois de plus. Pour l’indice S&P 500, les prévisions consensuelles indiquent que les bénéfices des sociétés à grande capitalisation augmenteront d’environ 10 %1, mais en même temps, le ratio cours-bénéfice (C/B) prévisionnel est déjà à des sommets inégalés depuis 2020. En supposant que la relation à long terme entre la croissance du PIB nominal et les bénéfices se maintienne, nous prévoyons une croissance des bénéfices l’an prochain plus près de 6 % à 7 %, ce qui implique que notre propre estimation du ratio C/B prévisionnel est en fait plus proche des extrêmes observés pour la dernière fois vers l’an 2000 (soit la « bulle Internet »)2. Encore une fois, il ne s’agit pas d’un appel à se détourner du risque global en soi, mais cela nous rend moins enthousiastes à l’idée d’en ajouter, à tout le moins.

Graphique 4 – Ratio C/B prévisionnel de l’indice S&P 500 au fil du temps

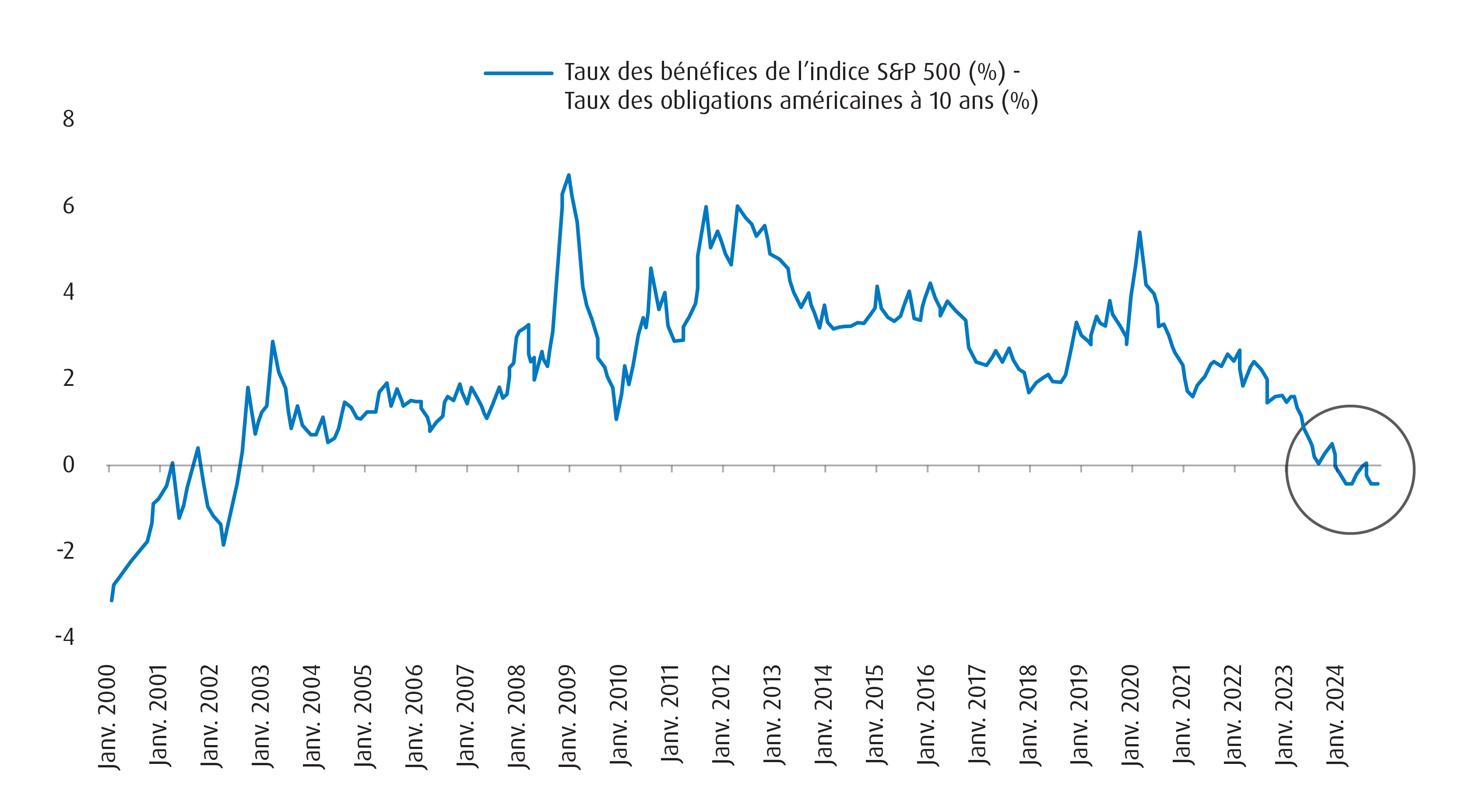

Deuxièmement, la hausse des taux des obligations du Trésor américain à long terme pourrait entraîner une augmentation des risques de marché. Depuis la première réduction de la Réserve fédérale américaine pour ce cycle en septembre, le taux des obligations à 10 ans a augmenté de plus de 90 points de base (pdb). C’est un comportement atypique qui trahit probablement le point de vue selon lequel les États-Unis émettront plus de titres de créance à long terme et/ou que le marché considère que les niveaux d’équilibre de la croissance aux États-Unis sont plus élevés qu’avant. Quelle que soit la raison sous-jacente, ce qu’il faut retenir, c’est que dans le contexte où nous évoluons, le taux des obligations américaines à 10 ans est maintenant supérieur au taux des bénéfices de l’indice S&P 500. Le tournant du siècle a été la dernière période où cela s’est produit fréquemment, lorsque l’indice S&P 500 éprouvait beaucoup de difficultés à générer de l’élan. Encore une fois, ce n’est pas un signe d’apocalypse. Néanmoins, cela nous indique une augmentation possible de l’intérêt pour une diversification des actifs américains (hors des actions et vers les obligations), car les obligations du Trésor américain offrent un meilleur profil risque-rendement que les actions.

Graphique 5 – Le taux des taux américains à 10 ans est supérieur au ratio bénéfice/cours de l’indice S&P 500

La troisième raison est l’élection du président Trump. Plus précisément, il s’agit des plans de revenus et de dépenses au cours de son mandat. Contrairement à ce qui s’était passé au début de son premier mandat, M. Trump se retrouve avec un déficit colossal (plus de 6 %), mais on s’attend tout de même à ce qu’il fasse adopter des réductions d’impôt pour les sociétés, y compris une prolongation des réductions d’impôt précédentes en vertu de la Tax Cuts and Jobs Act de 2018. Pour les marchés, le problème pertinent reste la façon dont tous ces plans seront financés; les déclarations de Trump selon lesquelles ils le seront au moyen des tarifs semblent difficilement viables. Même si cela ne semble pas être le cas actuellement, la discipline budgétaire reste importante et les marchés finiront par punir tout manque d’efforts pour remédier au problème au moyen des taux des obligations du Trésor américain à long terme, un phénomène que nous observons un peu depuis septembre.

En ce qui concerne la réduction du déficit, on espère beaucoup que le comité consultatif (DOGE) proposé sera capable de réduire les dépenses inutiles. Cependant, lorsqu’on examine les chiffres de plus près, on constate qu’il y a très peu de choses qui peuvent être réduites sans limiter les dépenses obligatoires (sécurité sociale, assurance-maladie et médicaments) ou celles liées à la défense. De plus, le DOGE est un organisme consultatif qui a peu de capacités réelles pour promouvoir le changement au Congrès. Il s’agit d’un obstacle important et les marchés ne l’évaluent pas adéquatement, selon nous.

Enfin, la quatrième raison est simple à conceptualiser et elle est liée à la première. Le thème de l’exceptionnalisme américain est peut-être déjà pris en compte dans les cours. L’écart croissant entre les données fondamentales américaines et celles du reste du monde est une réalité que le marché digère facilement depuis un certain temps déjà. La vraie surprise se produira lorsque la situation changera et que l’écart commencera à se rétrécir, un thème avec lequel le marché pourrait composer pendant un certain temps. Plusieurs catalyseurs potentiels sont à surveiller, notamment des mesures de relance budgétaires ciblant la consommation intérieure en Chine, ou un redressement du cycle économique allemand mené par des engagements de dépenses publiques supplémentaires (en d’autres termes, un retrait du frein à l’endettement dans ce pays).

En conclusion, il ne s’agit pas d’un exercice pour convaincre qui que ce soit de l’existence d’une bulle potentielle sur les marchés américains. Là encore, nous voyons toujours des raisons convaincantes de conserver ses placements. Cependant, nous ajustons notre stratégie pour la mettre plus en phase avec un « optimisme prudent », ce qui signifie qu’il faut s’éloigner des placements indiciels et se tourner vers des placements non traditionnels et des résultats structurés adaptés à la production de flux de trésorerie. Par conséquent, nous complèterons ou limiterons l’exposition aux placements indiciels généraux, au moyen de stratégies à dividendes élevés et d’options d’achat couvertes. Ces stratégies comprennent le FNB BMO vente d’options d’achat couvertes de dividendes élevés de sociétés américaines (symbole : ZWH), le FNB BMO vente d’options d’achat couvertes de services aux collectivités (symbole : ZWU), et le FNB BMO vente d’options d’achat couvertes de banques américaines (symbole : ZWK).

De plus, compte tenu des valorisations actuelles, une protection contre les risques de baisse à l’égard des expositions de base qui suivent les grandes capitalisations américaines est essentielle. Le marché des FNB offre de nombreuses stratégies de placement non traditionnelles liquides qui peuvent aider à protéger contre les risques de baisse tout en permettant une certaine participation. Cependant, la gamme de FNB avec tranche protégée de BMO est particulièrement bien placée pour le faire, leurs réinitialisations trimestrielles offrant beaucoup plus de souplesse. Par conséquent, nous augmenterons notre pondération du FNB BMO d’actions américaines avec tranche protégée – janvier couvert en dollars canadiens (symbole : ZJAN).

Rendement (%)

Cumul de l’année en cours |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

|

22,01 |

3,35 |

7,10 |

11,63 |

22,93 |

10,18 |

9,63 |

10,48 |

11,33 |

|

16,29 |

1,79 |

4,72 |

11,33 |

18,69 |

4,61 |

3,57 |

4,00 |

4,81 |

|

48,88 |

11,61 |

18,63 |

29,66 |

58,91 |

1,48 |

4,36 |

- |

5,98 |

|

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

|||||||||

Bloomberg, au 30 novembre 2024. Dates de création des fonds respectifs : ZWH = 10 février 2014, ZWU = 20 octobre 2011, ZWK = 12 février 2019, ZJAN = 24 janvier 2024.

1 Bloomberg, 30 novembre 2024.

2 Ratio cours/bénéfice (C/B) : Une mesure du cours de l’action d’une société par rapport à son bénéfice par action (BPA). Souvent appelé le multiple du cours ou des bénéfices, le ratio cours-bénéfice aide à évaluer la valeur relative d’une action d’une société.

Avis juridiques :

Réservé aux conseillers.

La variation des taux de change pourrait aussi réduire la valeur de votre placement.

La présente communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Les positions du portefeuille peuvent changer sans préavis. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les rendements indiciels ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire les Aperçus des FNB ou les prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Les FNB BMO avec tranche protégée visent à procurer un revenu et une plus-value qui correspondent au rendement d’un indice de référence jusqu’à concurrence d’un plafond (avant les frais, les dépenses et les impôts), tout en offrant une protection contre la première tranche de 15 % (avant les frais, les dépenses et les impôts) d’une baisse de l’indice de référence sur une période d’environ un an, à compter du premier jour ouvrable de la période de résultat.

Un investisseur qui achète des parts d’un FNB à résultat structuré autrement qu’à la valeur liquidative de départ le premier jour d’une période de résultat cible et/ou qui vend des parts d’un FNB à résultat structuré avant la fin d’une période de résultat cible peut obtenir des résultats très différents des résultats cibles recherchés par le FNB à résultat structuré pour cette période de résultat cible. Le plafond et, s’il y a lieu, la tranche protégée sont des niveaux fixes qui sont calculés par rapport à la valeur marchande du FNB de référence pertinent et à la valeur liquidative d’un FNB à résultat structuré (telle que définie aux présentes) au début de chaque période de résultat cible. Étant donné que le cours du marché du FNB de référence et la valeur liquidative du FNB à résultat structuré concerné changeront au cours de la période de résultat cible, un investisseur qui acquiert des parts d’un FNB à résultat structuré après le début d’une période de résultat cible aura probablement un potentiel de rendement différent de celui d’un investisseur qui a acheté des parts d’un FNB à résultat structuré au début de la période de résultat cible. En effet, bien que le plafond et, s’il y a lieu, la zone de tranche protégée pour la période de résultat cible soient des niveaux fixes qui restent constants tout au long de la période de résultat cible, un investisseur qui acquiert des parts d’un FNB à résultat structuré à leur valeur marchande pendant la période de résultat cible achètera probablement des parts d’un FNB à résultat structuré à une valeur marchande différente de la valeur liquidative du FNB à résultat structuré au début de la période de résultat cible (c.-à-d. la valeur liquidative référencée par le plafond et, s’il y a lieu, la zone de tranche protégée). De plus, le cours du marché du FNB de référence pertinent sera probablement différent du cours de ce FNB de référence au début de la période de résultat cible. Pour atteindre les résultats cibles recherchés par un FNB à résultat structuré pour une période de résultat cible, l’investisseur doit détenir des parts du FNB à résultat structuré pendant l’ensemble de cette période de résultat cible.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et peuvent être modifiées ou abolies.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.

6 janvier 2025