Pourquoi devriez-vous envisager d’augmenter vos couvertures de change?

En 2025, l’une des questions les plus pressantes pour les investisseurs canadiens est de déterminer s’il faut ou non couvrir les positions de change liées aux actifs américains à partir de maintenant.

Oui, nous comprenons que ce concept peut sembler fou. Notamment parce qu’il est presque inévitable que Donald Trump impose immédiatement des tarifs douaniers de 25 % sur toutes les exportations canadiennes après son entrée en fonction le 20 janvier. Cependant, nous ne prétendons pas que Trump changera d’avis, mais que le marché anticipe probablement déjà ce changement comme une quasi-certitude. Cette situation aura des répercussions importantes sur les portefeuilles à l’avenir.

Pourquoi a-t-on l’impression que le marché a déjà étoffé ce thème? On peut se faire une idée en examinant des indicateurs liés aux positions de change, notamment sur le marché à terme.

Il faut se souvenir qu’il est notoirement difficile d’avoir une idée exacte du positionnement sur un marché hors cote comme le marché des changes en raison de sa taille et de l’absence de données centralisées fréquentes. Les meilleures données dont nous disposons proviennent d’un sondage triennal mené par la Banque des règlements internationaux (BRI), mais ces données sont compilées et publiées tous les trois ans. Les données de certains courtiers et fournisseurs de services de règlement peuvent être utiles, mais elles sont également publiées avec un décalage de quelques mois. Donc, ces données sont peu pratiques pour prendre des décisions de placement.

Néanmoins, il y a de bonnes raisons de croire que les tendances des positions par devise tendent à être corrélées entre différents instruments. De plus, nous pouvons aussi nous faire une idée de l’échelle du positionnement. Par exemple, si le positionnement sur le marché à terme donne à penser que les investisseurs non commerciaux nets (ou ceux qui spéculent sur les fluctuations de change au moyen de contrats à terme) ont accumulé la position vendeur en dollar canadien ($ CA) la plus importante en plusieurs années, il y a de bonnes chances que les spéculateurs utilisent aussi des instruments de change plus importants et plus liquides (transactions au comptant, options).

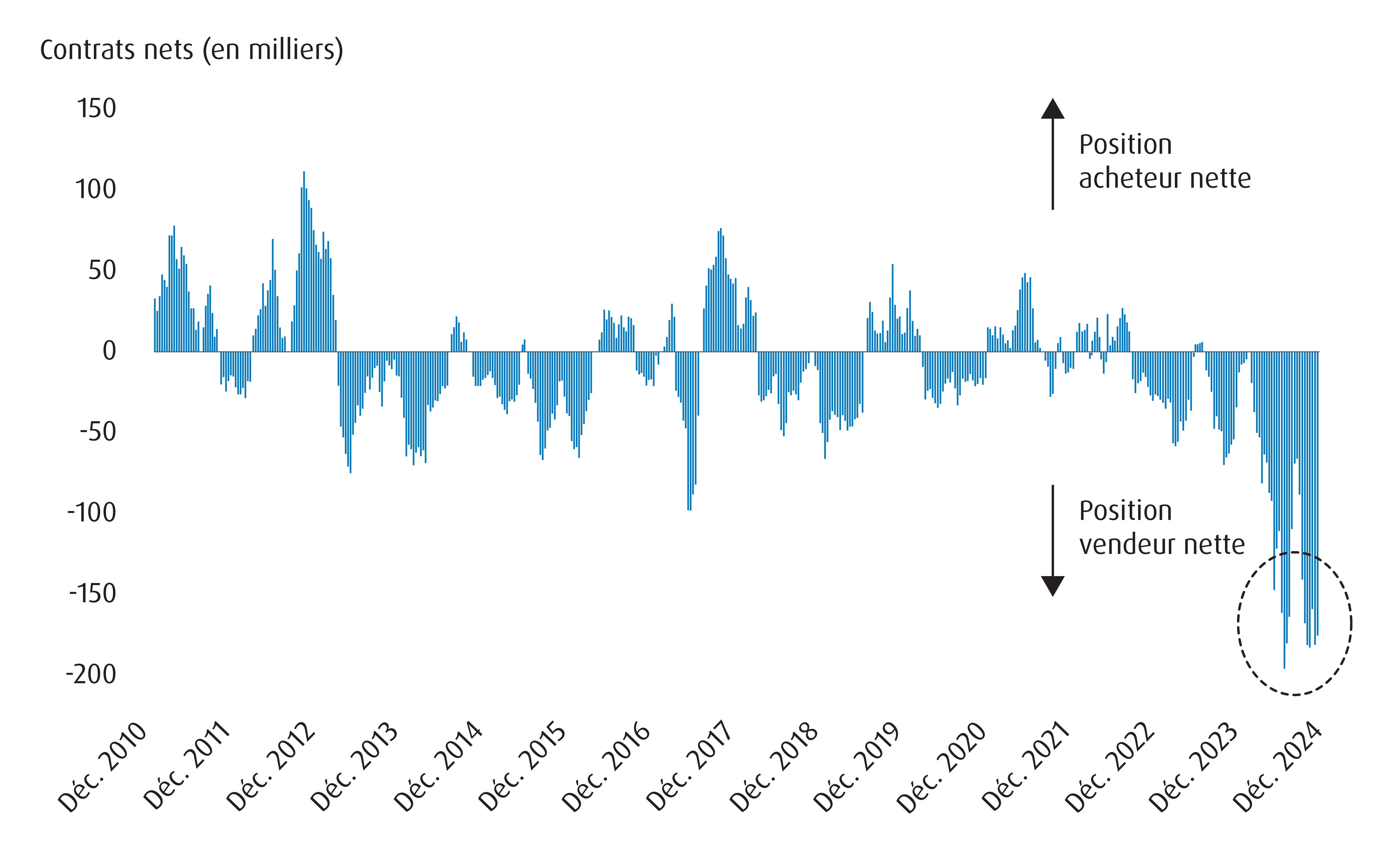

Nous en parlons parce que nous avons accumulé une importante position vendeur nette sur le marché à terme canadien (voir le graphique 1). Il s’agit d’un indicateur à contre-courant important – une analyse empirique approximative montre que lorsque les positions sont suffisamment importantes, nous avons tendance à observer un changement correspondant dans l’autre sens, dans la devise sous-jacente.

Graphique 1 – Positions spéculatives nettes en $ CA près des extrêmes

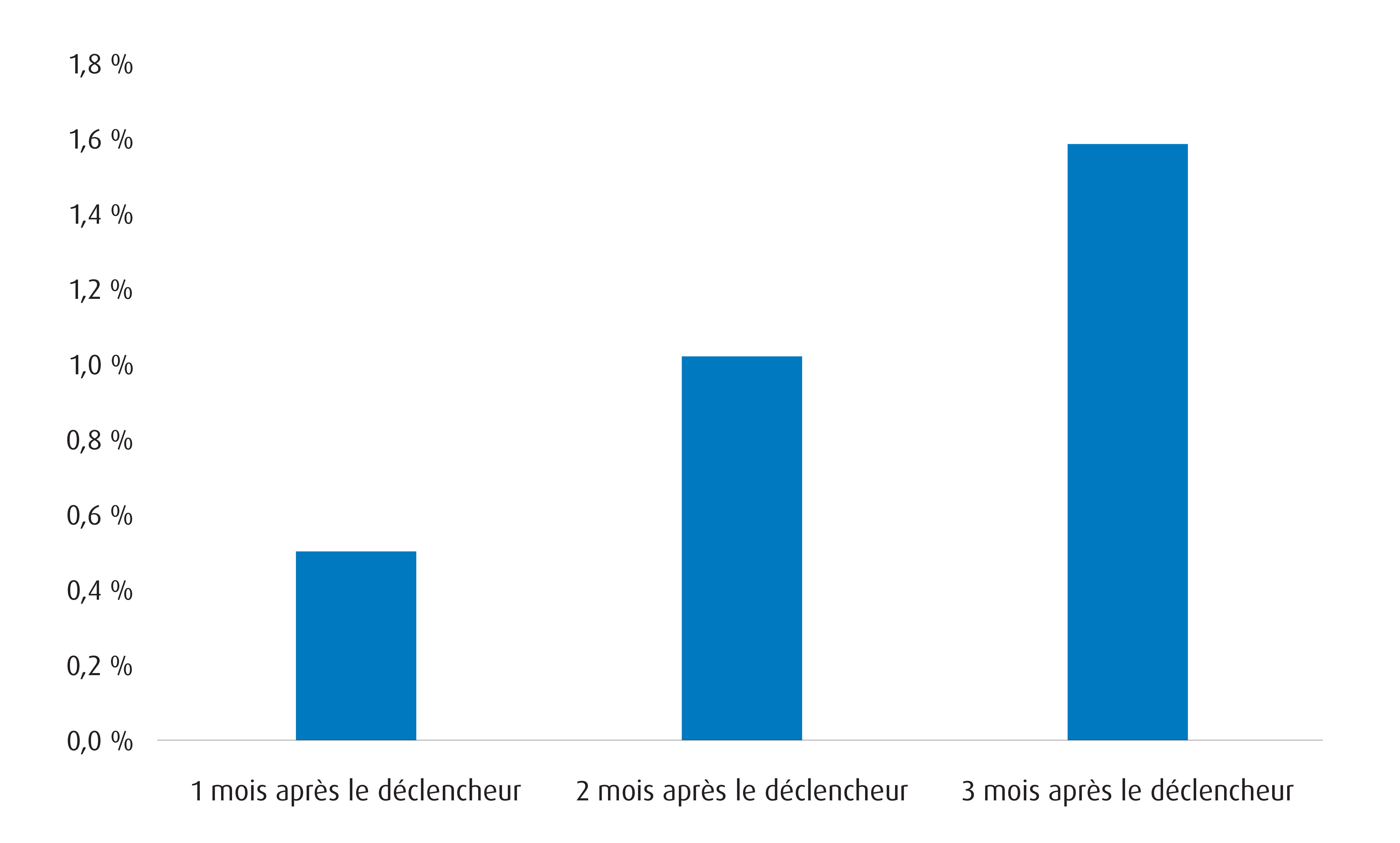

Pour montrer comment le positionnement peut être prédictif, prenons le graphique 2, qui montre le rendement sur un, deux et trois mois de la paire dollar américain ($ US)/dollar canadien ($ CA) après que la position vendeur nette en $ CA sur le marché à terme a atteint des niveaux importants. Pour déterminer ce que l’on entend par « important », nous normalisons le niveau global des positions et utilisons un écart-type de -11 comme « déclencheur » pour déterminer à quel moment nous estimons que la position vendeur en $ CA est devenue suffisamment importante. Selon le graphique 2, la paire $ US/$ CA a enregistré un gain moyen de 0,50 % un mois après que le déclencheur a été atteint au cours des 10 dernières années. Ce rendement passe à 1,02 % deux mois plus tard et à 1,58 % trois mois plus tard.

Graphique 2 – Rendement moyen en $ CA (par rapport au $ US) une fois que la position vendeur nette franchit le déclencheur

Le résultat normalisé actuel des positions est de -1,2, ce qui indique que les risques sont maintenant orientés vers des gains en $ CA au cours des prochains mois. Une façon de conceptualiser ce phénomène sur le plan qualitatif est de se demander – avec beaucoup de mauvaises nouvelles liées au prix, d’où viendra la position vendeur nette marginale?

En effet, lorsque les positions vendeur atteignent une taille de cette importance, il devient nécessaire que les investisseurs envisagent des solutions de rechange. Dans ce cas, les investisseurs canadiens devraient songer à augmenter les couvertures pour se protéger contre le risque que le dollar canadien puisse s’apprécier à partir de maintenant. Selon nous, il y a deux sources potentielles de « surprises » qui pourraient inciter les investisseurs à liquider leurs positions vendeur en $ CA :

- Le Canada obtient d’être exempté des tarifs douaniers sous une certaine forme.

- La Banque du Canada (BdC) n’abaisse pas son taux directeur autant que les marchés le prévoient

Ce dernier scénario est plus probable que le premier, principalement parce que les conditions de politique monétaire s’« assouplissent déjà de façon passive » au moyen d’un recul du huard. Dans une certaine mesure, cette situation évite à la BdC d’avoir à prendre des mesures d’assouplissement aussi importantes à l’avenir.

Quoi qu’il en soit, il est logique que les investisseurs soient proactifs en matière de gestion de leurs positions de change à partir de maintenant. Les marchés des devises sont notoirement imprévisibles et extrêmement impitoyables pour ceux qui ne les gèrent pas.

Pour obtenir une exposition à l’ensemble du marché boursier américain, nous recommandons le FINB BMO S&P 500 couvert en dollars canadiens (symbole : ZUE). Les investisseurs à la recherche d’une position un peu plus défensive au moyen d’un filtre de qualité peuvent se tourner vers le FINB BMO MSCI américaines de haute qualité (parts couvertes en $ CA) (symbole : ZUQ.F). Enfin, pour les investisseurs plus prudents, le FNB BMO d’actions américaines avec tranche protégée couvert en dollars canadiens – Janvier (symbole : ZJAN) utilise le ZUE comme indice de référence sous-jacent, ce qui permet aux porteurs de profiter d’autres hausses du marché américain, tout en procurant une « protection » contre les baisses du rendement tout en couvrant leur risque de change.

Rendement (%)

Cumul de l’année en cours | 1 mois | 3 mois | 6 mois | 1 an | 3 ans | 5 ans | 10 ans | Depuis la création | |

23,44 | -2,58 | 1,99 | 7,54 | 23,44 | 7,30 | 12,73 | 11,50 | 13,29 | |

22,18 | -3,34 | -1,04 | 3,30 | 22,18 | 7,59 | – | – | 14,31 | |

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. | |||||||||

Au 31 décembre 2024. Dates de création du ZUE = 29 mai 2009, ZUQ. F = 17 juillet 2020 et ZJAN = 24 janvier 2024.

1 Écart type : Une mesure du risque en fonction de la volatilité des rendements. Il représente le niveau historique de volatilité des rendements sur des périodes déterminées. Un écart type plus faible signifie que les rendements ont été historiquement moins volatils et vice versa. La volatilité historique n’est peut-être pas représentative de la volatilité future.

Volatilité : Mesure la fluctuation du cours d’un titre, d’un instrument dérivé ou d’un indice. La mesure la plus couramment utilisée de la volatilité des fonds d’investissement est l’écart-type.

Les FNB BMO avec tranche protégée visent à procurer un revenu et une plus-value qui correspondent au rendement d’un indice de référence jusqu’à concurrence d’un plafond (avant les frais, les dépenses et les impôts), tout en offrant une protection contre la première tranche de 15 % (avant les frais, les dépenses et les impôts) d’une baisse de l’indice de référence sur une période d’environ un an, à compter du premier jour ouvrable de la période de résultat.

Avis juridiques :

MSCI ne parraine et n’endosse pas le FNB mentionné dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ce FNB ou de tout indice sur lequel se fonde ce FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

La variation des taux de change pourrait aussi réduire la valeur de votre placement.

La présente communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire les Aperçus des FNB ou les prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

MSCI ou Bloomberg ne parraine et n’endosse pas les FNB mentionnés dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB ou de tout indice sur lequel se fondent ces FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI ou Bloomberg a avec le gestionnaire et les FNB associés.

L’indice est un produit de S&P Dow Jones Indices LLC ou de ses filiales (« SPDJI ») et est utilisé sous licence par le gestionnaire. S&PMD, S&P 500MD, US 500, The 500, iBoxxMD, iTraxxMD et CDXMD sont des marques de commerce de S&P Global, Inc. ou de ses sociétés affiliées (« S&P »), et Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones »). Ces marques de commerce ont été octroyées sous licence par SPDJI et ont fait l’objet d’une sous-licence octroyée au gestionnaire à certaines fins. Le FNB n’est ni commandité, ni cautionné, ni vendu, ni promu par SPDJI, Dow Jones, S&P et leurs sociétés affiliées; elles ne font aucune déclaration sur l’opportunité d’investir dans ces produits et ne sont aucunement responsables des erreurs, omissions ou interruptions de l’indice.

Un investisseur qui achète des parts d’un FNB à résultat structuré autrement que le premier jour d’une période de résultat cible et/ou qui vend des parts d’un FNB à résultat structuré avant la fin d’une période de résultat cible peut obtenir des résultats très différents des résultats cibles recherchés par le FNB à résultat structuré pour cette période de résultat cible. Le plafond et, s’il y a lieu, la tranche protégée sont des niveaux fixes qui sont calculés par rapport à la valeur marchande du FNB de référence pertinent et à la valeur liquidative d’un FNB à résultat structuré (telle que définie aux présentes) au début de chaque période de résultat cible. Étant donné que le cours du marché du FNB de référence et la valeur liquidative du FNB à résultat structuré concerné changeront au cours de la période de résultat cible, un investisseur qui acquiert des parts d’un FNB à résultat structuré après le début d’une période de résultat cible aura probablement un potentiel de rendement différent de celui d’un investisseur qui a acheté des parts d’un FNB à résultat structuré au début de la période de résultat cible. En effet, bien que le plafond et, s’il y a lieu, la zone de tranche protégée pour la période de résultat cible soient des niveaux fixes qui restent constants tout au long de la période de résultat cible, un investisseur qui acquiert des parts d’un FNB à résultat structuré à leur valeur marchande pendant la période de résultat cible achètera probablement des parts d’un FNB à résultat structuré à une valeur marchande différente de la valeur liquidative du FNB à résultat structuré au début de la période de résultat cible (c.-à-d. la valeur liquidative référencée par le plafond et, s’il y a lieu, la zone de tranche protégée). De plus, le cours du marché du FNB de référence pertinent sera probablement différent du cours de ce FNB de référence au début de la période de résultat cible. Pour atteindre les résultats cibles recherchés par un FNB à résultat structuré pour une période de résultat cible, l’investisseur doit détenir des parts du FNB à résultat structuré pendant l’ensemble de cette période de résultat cible.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.

15 janvier 2025